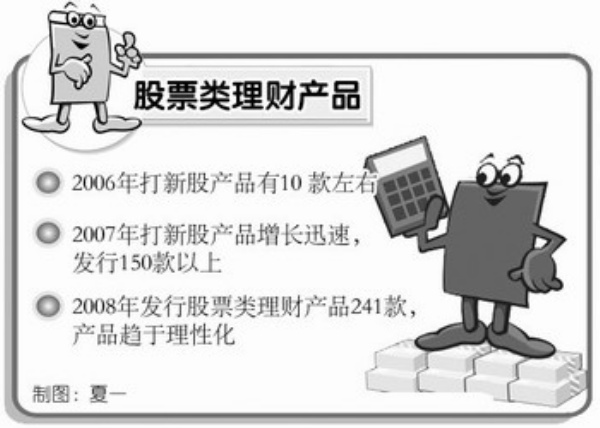

近两年股票类理财产品收益总体不错。2007年,随着新股发行的加快,打新股产品迅速增加,共发行了150款以上,占人民币股票产品的比重高达47%,而在2006 年,打新股产品只有10 款左右。总体来看,这些产品的收益也确实不错。

2007年中资银行理财产品的高投资价值几乎完全归功于打新股产品。得益于大牛市的环境,2007年新股发行数量和募集资金达到了历史最高,全年共发新股121只,募集资金4473 亿元人民币。同时,尽管二级市场在年中数度大幅度调整,但一、二级市场的巨大价差是打新股产品高收益的基础。

与中资银行不同,外资银行发行的股票类产品,多以联接境外股票的人民币产品为主,其份额占到该类产品的41%。在上市股份制银行发行的这类产品中,由于中资银行难以直接参与到境外衍生品市场和产品设计能力跟不上,其发行的产品多半是购自外资银行。换言之,该类产品几乎都是外资银行直接或通过中资银行间接发行的。理财产品中心认为,这种格局不仅制约了中资银行的产品创新,而且在同类产品中,中资银行的产品表现较外资银行相对较差,不仅总体的收益低于外资银行,出现负超额收益(期望收益低于相应存款利率)的产品数量也多于外资银行。

去年的情况与2007年有很大的差异。统计显示,去年共发行股票类理财产品241款。从发售数量来看,一季度发行数量最多,高达111款,二季度发行数量最少,仅发行31款;从产品的超额收益水平来看,一季度最高,二季度最低,第三和第四季度产品表现稳定。

从发行主体看,外资银行发售的股票类理财产品最多,高达152款,占比近65%。受部分高风险敞口产品的低收益影响,外资银行的超额或到期收益水平最低,与其产品的高发行量形成了鲜明反差。中资银行的股票类产品多属于年初发行的打新股类产品,上市股份制银行发售产品数量最多,按照公开市场融资成本的递增顺序,国有控股类、上市股份类和城市商业类产品的超额或期望收益率水平也依次递增。

据介绍,股票类产品的投资期限主要集中在1到2年(含),高达99款,占比逾40%,其次是期限跨度在9个月到1年(含)和2年以上产品,3个月以内的股票类产品数量最少。从名义期望收益水平来看,2年期以上产品收益水平最高,而1到2年(含)期产品收益水平最低。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航