银行理财产品在2004年开始崭露头角,在经历了2005年、2006年的稳健发展后,到2007年、2008年进入繁荣阶段,成为近几年金融创新的主力军。银行理财产品凭借稳健和灵活的特质,受到许多投资者的喜爱。

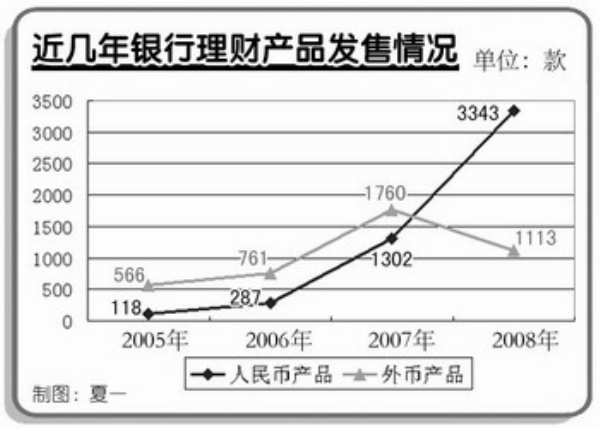

统计数据显示,在2005年银行理财产品发展初期,人民币产品发行了118款,外币产品发行了566款。2006年,银行理财产品开始加快发展步伐,实现了几近翻番的增长,当年人民币产品发行了287款,外币产品发行了761款。到了2007年,银行理财产品的发行数量呈现出爆发性的增长,人民币产品发行1302款,外币产品发行1760款。

去年的增长态势依然强劲,共发售银行理财产品4456款,其中人民币产品3343款、外币产品1113款。今年一季度共发售理财产品908款,高于往年第一季度的数量,足见理财市场的高速发展。

中资银行是市场主力

回顾近两年的银行理财市场,2007年,中资银行是银行理财产品发展的最主要推动者,发行的理财产品数量占当年全部产品的近90%,远远高于外资银行,而上市股份制银行又是其中的主力,其产品份额占到一半以上。

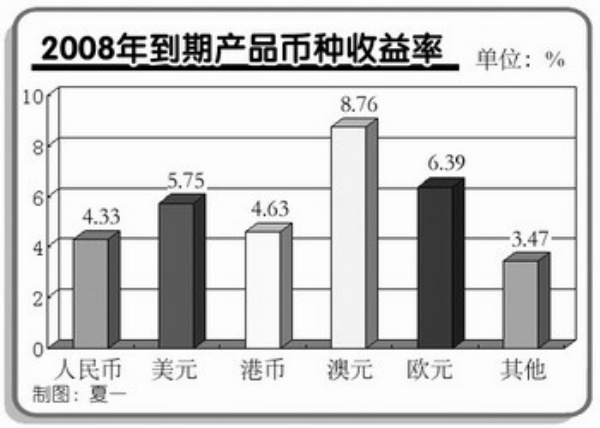

据中国社科院金融所理财研究中心分析,在2008年,银行理财产品总体平均收益水平远高于定期存款利率、CPI涨幅和上证指数的表现,更不乏有年收益率高达30%的产品。更可喜的是,因其稳健和灵活的特质,银行理财产品的发行数量和募集资金也再创历史新高,募集资金超过了其他委托理财产品募集资金的总和。2008年56家商业银行共发行银行理财产品4456款,远高于2007年的发行数量,人民币产品居于主导地位,共发售3343款。

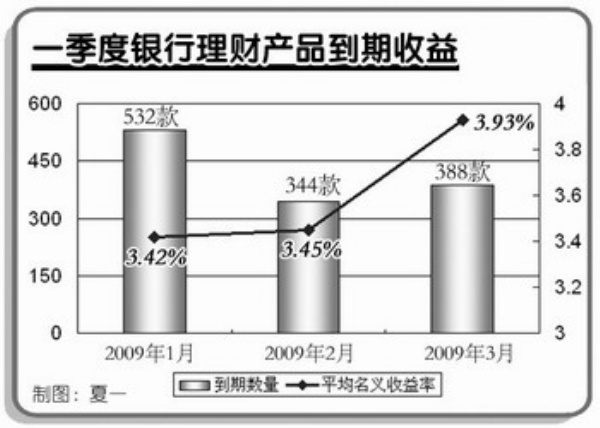

今年一季度,银行理财产品市场依然旺盛,在发售的908款理财产品中,人民币产品647款。从2月份起,信贷类产品数量位居信用类产品的首位,这与当月国内信贷投放的骤增交相辉映,结构类产品市场中以“高流动、低风险、稳健收益”的产品为主。

新品发展趋势明确

展望理财产品市场的发展,业内人士认为,将会延续以下4个主要趋势。

一是投资方向的多样化。结构类产品的投资渠道进一步拓宽,主要表现为行业配置多样化、热点分散化和区域多元化,此举的主要目的在于分散风险和匹配支付条款,主要表现为挂钩国际股票市场的产品将增多,而挂钩商品价格的产品数量趋少等。而债券、票据将会成为普通类产品投资方向的新选择,信贷类产品的主导地位逐步动摇,期权和期货等高风险产品进入普通类产品的投资视野,艺术品和实物与期权结合可能成为今年银行理财产品投资主题的新亮点。

二是支付条款的复杂化。结构类产品的支付条款已经采用多种支付条款的混合,如按日计息和最差表现可转换型、平均绝对表现和平均表现混合型等,这种趋势会在今年得到进一步演化。普通类产品设计了“随息而动”的支付条款,基本理念是产品的预期收益随央行贷款利率的不断调整而调整,结构化设计将会是普通类产品设计的一大创举。

三是止损条款的大众化。为规避高风险,止损和保本机制将是银行理财市场风险控制的主要设计方式,风险承受能力较低的普通投资者可购买保本保息型产品。

四是浮动参数的系列化。浮动参数设置的初衷是规避特定参数深幅波动的风险,涉及范围包括参与率、利率、汇率和基准。通常的比较基准是100%,而未来产品的比较基准可能是105%或基于某一参数变化而变化的浮动值,浮动参数的风险防控也是发行机构不得不面对的一个现实问题。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航