乳制品天然具有健康属性,拥有最广泛的消费人群。2021年,乳品消费市场总体延续恢复态势,液态乳品、奶酪和成人奶粉均保持较快增长。液态乳品自购买和礼赠渠道消费均明显增长;成人奶粉网购渠道实现较快增长。乳品消费更注重健康化绿色化。

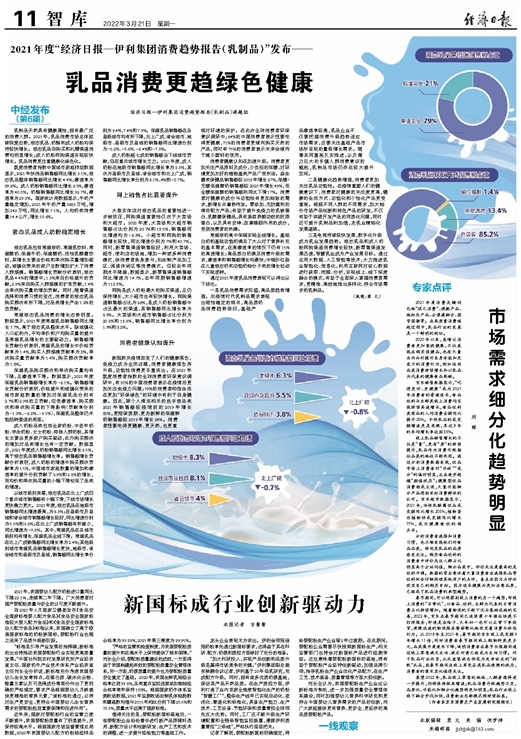

凯度消费者指数中国城市家庭样组数据显示,2021年快消品销售额同比增长3.1%,液态乳品整体销售额同比增长4.4%,渗透率为99.6%。成人奶粉销售额同比增长6.5%,渗透率为40.5%。奶酪销售额同比增长32.7%,渗透率为29.3%。国家统计局数据显示,牛奶产量稳定增加,2021年牛奶产量3683万吨,增加243万吨,同比增长7.1%。人均奶类消费量14.4公斤,增长10.6%。

液态乳品成人奶粉稳定增长

液态乳品包括常温液奶、常温乳饮料、常温酸奶、低温牛奶、低温酸奶、活性乳酸菌饮料,其增长主要由价格和单次购买量增加驱动,城镇化带来的家户总数增加扩大了消费人群规模。销售额增长贡献分析表明,液态乳品4.4%的增速中,1.3%来自价格提升的贡献,2.9%来自购买人群规模的扩张贡献,1.4%由单次购买量的增加贡献。同时,随着渠道选择和消费习惯的变迁,消费者的液态乳品购买频次有所下降,对品类增长产生1.2%的负贡献。

常温液态乳品消费的增长态势明显。数据显示,2021年度常温乳品销售额同比增长7.7%,高于液态乳品整体水平。除城镇化人口红利外,平均单价和户均购买量的提升是常温乳品增长的主要驱动力。销售额增长贡献分析表明,常温乳品的增长中价格贡献率为1.4%,购买人群规模贡献率为3%,单次购买量贡献率为1.4%,购买频次贡献率为1.8%。

低温乳品购买频次和单次购买量均有下降,且渗透率下滑。数据显示,2021年度低温乳品销售额增长率为-6.1%。销售额增长贡献分析表明,价格提升和城镇化带来的城市家庭数量的增加对低温乳品分别有2.7%和2.9%的正贡献,但受渗透率、购买频次和单次购买量的下滑影响(贡献率分别为-1.9%、-6.2%、-3.5%),低温乳品整体仍未能扭转衰退的局面。

成人奶粉品类包括全家奶粉、中老年奶粉、学生奶粉、女士奶粉、特殊人群奶粉,其增长主要由更多家户购买驱动,此外购买频次的增加对品类增长也有一定贡献。数据显示,2021年度成人奶粉销售额同比增长6.5%,高于液态乳品销售额增长率。销售额增长贡献分析表明,成人奶粉的增速中购买频次贡献率为1.5%,中国城市家庭数量的增加和渗透率的提升分别贡献了2.9%和2.8%的增长,而均价和单次购买量的小幅下滑拉低了品类的增速。

从城市级别来看,液态乳品在北上广成四个重点城市销售额有小幅下滑,下线市场增长更快潜力更大。2021年度,液态乳品在地级市销售额同比增速最高,为6.3%;在县级市及县城和省会城市销售额增长较好,同比增速分别为5.5%和3.8%;在北上广成销售额有所减少,同比增速为-0.8%。其中,常温乳品在各城市级别均有增长,低温乳品全线下滑。常温乳品在北上广成销售额同比增长率为2.4%;其他级别城市常温乳品销售额增长更快,地级市、省会城市和县级市及县城,销售额同比增长率分别为9.4%、7.4%和7.9%。低温乳品销售额在各县级城市均有所下降,北上广成、省会城市、地级市、县级市及县城的销售额同比增速分别为-5.2%、-5.6%、-6.4%和-7.3%。

成人奶粉超七成的销售额由下线城市贡献,但在重点城市增长乏力。2021年度,成人奶粉在地级市销售额同比增长率为8.3%,其次为县级市及县城、省会城市和北上广成,销售额同比增长率分别为8.1%、4%和-0.7%。

网上销售占比显著提升

大型实体店对液态乳品的重要性进一步被挤压,网购渠道重要性仅次于大卖场和大超市。2021年度,大卖场和大超市销售额占比分别为20.7%和18.5%,销售额同比增速均为-6.3%。小超市和网购的销售额增长较快,同比增速分别为7%和40.7%。同时,新零售渠道销售较好,利用大卖场、超市、便利店的场地,增加一种或多种消费模式,供消费者亲身参与,如生鲜产品加工区、阅读休闲区等消费模式。但较去年同期水平降温,数据显示,新零售渠道销售额同比增速为14.7%,去年同期销售额增速为112.9%。

网购是成人奶粉最大的购买渠道,且仍保持增长,大小超市也有较快增长。网购渠道销售额占比为26%,是成人奶粉销售额中占比最大的渠道,其销售额同比增长率为8.9%。大卖场和大超市销售额占比分别为20.3%和18.8%,销售额同比增长率分别为1.9%和8.2%。

消费者健康认知提升

新冠肺炎疫情改变了人们的健康观念,免疫力成为全民话题,消费者健康理念再升级,功能性消费更丰富突出。在2021年凯度消费者指数的全球消费者环保意识调研中,有91%的中国消费者表示在疫情后更加关注免疫力问题;79%的消费者相信生活在更加“环保绿色”的环境中有利于自身健康。因此,跟个人清洁相关的洗手液品类2021年销售额较疫情前的2019年增长85%,更短保质期、更为新鲜的低温鲜奶销售额较2019年增长24%。消费者想要吃得更健康、更天然,也更重视对环境的保护。在此次全球消费者环保意识调研中,64%的中国消费者表示想要吃得更健康,71%的消费者更倾向购买天然的产品,同时有75%的消费者表示未来会倾向于减少塑料的使用。

消费者健康认知在加速升级。消费者更加关注产品原料及成分,少负担的低糖、对环境更加友好的植物基类产品广受欢迎。益生菌类保健品销售额较2019年增长27%,低糖/无糖低温酸奶销售额较2020年增长49%,而全糖低温酸奶销售额则同比下滑17%。消费者对健康的成分与功能性有更加细致的需求,新增长点蓄势待发。零添加、无防腐剂的清洁配方产品;有助于提升免疫力的乳铁蛋白、乳酸菌保健品,具有美容养颜功效的胶原蛋白,以及具有安神、改善睡眠作用的成分,受到消费者的热捧。

常温液奶高中低端实现全线增长。基础白奶和基础功能奶满足了大众对于营养补充的基本需求,在高渗透率的情况下仍有15%的高速增长;高品质白奶满足消费升级的需求,渗透率和销售额增长均最快;中端价位段在儿童液态奶和功能奶细分子类的增长拉动下实现逆转。

通过2021年度乳品消费表现可以得出以下结论。

一是乳品消费需求旺盛,高品质趋势增强。后疫情时代乳制品需求表现出刚性稳定的特点,高品质奶品消费趋势依旧,基础产品渗透率较高,乳品企业不仅要把握消费升级趋势适应市场需求,还要关注基础产品市场所呈现的量级增长需求。随着共同富裕扎实推进,以及潜力巨大的乡镇人群消费意识的崛起,乳制品市场仍存在较大提升空间。

二是健康化趋势增强,消费者更加关注乳品功能性。在疫情重塑人们的健康意识下,消费者对健康的关注度更高,健康的生活方式、功能化和个性化产品更受重视。根据不同人群的不同需求,加大细分市场产品创新和特色产品的研发,不仅有助于突破开发产品的同质化问题,同时还可提升乳制品附加值,走乳业精细化发展道路。

三是电商持续较快发展,数字化升级成为乳业发展趋势。液态乳品和成人奶粉网购渠道消费增长较快,新零售渠道发展迅速,智慧乳业成为产业发展目标。通过运用大数据、人工智能等技术,大力推进乳业智能化、信息化,利用互联网对核心数据进行获取、挖掘、分析,实现线上、线下深度融合的模式,有助于全面深入掌握消费者需求,更精准、高效地推出多样化、符合市场需求的乳制品。

(执笔:裴 文)