今年的《政府工作报告》提出,加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。3月16日召开的国务院金融委会议强调,货币政策要主动应对,新增贷款要保持适度增长。

在去年全年企业贷款加权平均利率创下改革开放40多年来最低水平的基础上,今年,金融支持实体经济仍将围绕“实”字下功夫,让市场主体有实实在在的获得感。

主动应对下行压力

“金融做好对实体经济的服务和支持十分重要。”中国民生银行首席研究员温彬表示。金融委会议提出,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。温彬认为,一季度我国经济恢复情况对今年全年的经济发展至关重要,当前我国经济面临更趋复杂严峻和不确定的外部环境以及需求收缩、供给冲击、预期转弱三重压力,需要货币政策主动应对。

去年12月召开的中央经济工作会议部署了一系列稳增长举措,今年的《政府工作报告》提出了GDP增长5.5%左右的目标,进一步要求宏观政策坚持稳字当头、稳中求进,保持连续性,增强有效性。温彬表示,面对复杂的形势和高基数上的中高速增长目标,金融服务好实体经济十分重要。

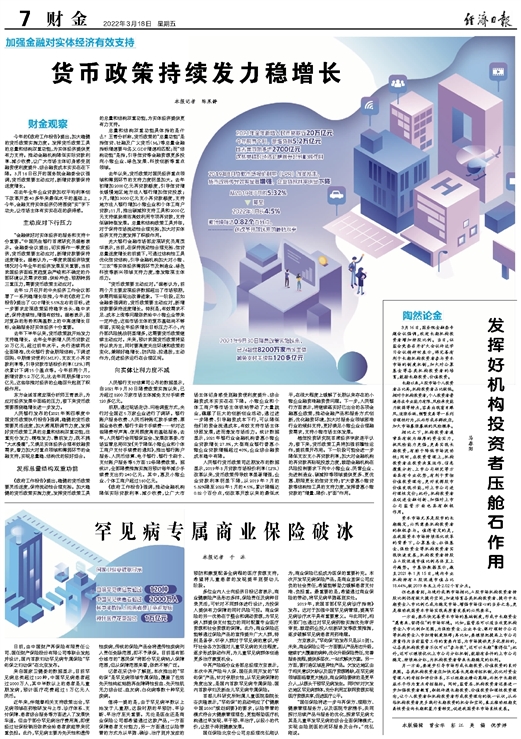

去年下半年以来,货币政策就开始发力支持稳增长。去年全年新增人民币贷款近20万亿元,超过前年水平。央行连续两次全面降准,优化银行资金期限结构,下调逆回购、中期借贷便利(MLF)、支农支小再贷款利率等,引导贷款市场报价利率(LPR)两次累计下调15个基点等。今年前两个月,新增贷款5.2万亿元,比去年同期多增2700亿元,这些举措对经济的企稳回升起到了积极作用。

东方金诚首席宏观分析师王青表示,为应对经济发展中面临的压力,接下来货币政策要围绕稳增长进一步发力。

人民银行发布的《2021年第四季度中国货币政策执行报告》强调,稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。

发挥总量结构双重功能

《政府工作报告》提出,稳健的货币政策要灵活适度,保持流动性合理充裕。加大稳健的货币政策实施力度,发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。

总量和结构双重功能具体指的是什么?王青分析称,货币政策的“总量功能”是指信贷、社融及广义货币(M2)等总量金融指标增速要与名义GDP增速相匹配;而“结构功能”是指,引导信贷等金融资源更多投向小微企业、绿色发展、科技创新等重点领域。

去年以来,货币政策对国民经济重点领域和薄弱环节的支持力度明显加大。去年初增加2000亿元再贷款额度,引导信贷增长缓慢地区地方法人银行增加信贷投放;9月,增加3000亿元支小再贷款额度,支持地方法人银行增加小微企业和个体工商户贷款;11月,推出碳减排支持工具和2000亿元支持煤炭清洁高效利用专项再贷款,支持低碳转型发展。总量和结构政策工具并举,对于保持市场流动性合理充裕,加大对实体经济支持力度发挥了积极作用。

光大银行金融市场部宏观研究员周茂华表示,当前,在保持流动性合理充裕、信贷总量适度增长的前提下,可通过结构性工具优化信贷结构,引导金融机构加大对小微、“三农”等实体经济薄弱环节及制造业、绿色科技等新兴领域支持力度,激发微观主体活力。

“货币政策要主动应对。”温彬认为,前两个月主要宏观经济数据超出了市场预期,供需两端呈现出改善迹象。下一阶段,正如金融委强调的,货币政策要主动应对,新增贷款要保持适度增长。特别是,有效需求不足、成本上涨等问题依然给中小微企业带来一定冲击,这些市场主体的复苏基础尚不够牢固,实现全年经济增长目标压力不小,内外部风险挑战明显增多,这需要货币政策继续主动应对。未来,预计我国货币政策将坚持以我为主,同时要高度关注环境和政策的变化,兼顾好稳增长、防风险、控通胀,主动作为,促进经济运行在合理区间。

向实体让利力度不减

人民银行支付结算司公布的数据显示,自2021年9月30日降费政策实施以来,已为超过8200万家市场主体减免支付手续费120多亿元。

前期,通过现场走访、问卷调查方式,央行对全国近5万家企业进行了调研。银行账户服务收费、人民币转账汇款手续费、票据业务收费、银行卡刷卡手续费……针对这些降费呼声高、使用频度高的基础服务,去年,人民银行会同银保监会、发展改革委、市场监管总局印发《关于降低小微企业和个体工商户支付手续费的通知》,推出银行账户服务、人民币结算、电子银行、银行卡刷卡、支付账户服务等5方面12条降费政策。据统计,全部降费措施实施后预计每年减少手续费支出约240亿元。其中,惠及小微企业、个体工商户超过160亿元。

《政府工作报告》强调,推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。小微企业和个体工商户等市场主体吸纳带动了大量就业,蕴藏了巨大的创新创业活动,通过进一步降费、引导融资成本下行,可以降低他们的资金流通成本,有效支持市场主体纾困发展,进而激发市场活力。统计数据显示,2021年银行业金融机构普惠小微企业贷款增长27.3%,大型商业银行普惠小微企业贷款增幅超过40%,企业综合融资成本稳中有降。

人民银行货币政策司近期发布的数据显示,2019年8月贷款市场报价利率(LPR)改革以来,货币政策传导效率显著增强,企业贷款利率明显下降,从2019年7月的5.32%降至2022年1月的4.5%,累计降幅达0.82个百分点,创改革开放以来的最低水平,在很大程度上缓解了长期以来存在的小微企业融资难融资贵问题。下一步,人民银行方面表示,将继续落实好已出台的各项金融惠企政策,推动金融产品和服务方式创新,优化融资环境,加大对服务业领域困难行业的倾斜支持,更好满足小微企业合理融资需求,支持小微市场主体发展。

植信投资研究院首席经济学家连平认为,接下来,货币政策工具将加强前瞻性运作,提前展开布局。下一阶段可能会进一步降低支农支小再贷款利率,加大对金融机构的再贷款再贴现投放力度,鼓励金融机构在风险控制要求下向中小微企业、民营企业、先进制造业、碳减排等领域提供更多、更优惠、期限更长的信贷支持;扩大普惠小微贷款等结构性工具的支持力度,发挥普惠小微贷款的“增量、降价、扩面”作用。