在俄乌冲突之前,多因素叠加已经造成发达经济体资本市场阴云密布。俄乌冲突的发生进一步加剧了市场震荡。影响市场的地缘事件走向仍然具有不确定性,与之相伴而生的经济和金融市场影响仍然在演化中。在多家机构推荐的投资建议中,强化对冲头寸、关注能源转型、投资长期价值股、多元化配置资产,尤其是增加黄金头寸增强防御性成为主流。

虽然北半球已经进入了春季,但是全球资本市场丝毫没有感受到任何暖意。3月7日,全球股市遭遇“黑色星期一”,随后美欧市场进入持续大幅震荡阶段。

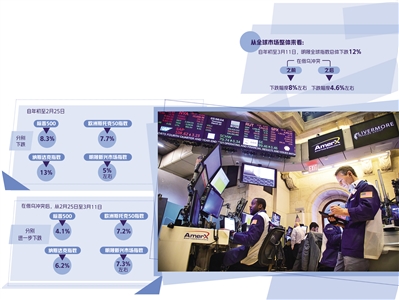

当前,全球目光都聚集在俄乌冲突对资本市场的冲击,然而市场的震荡下行态势在年初就已经显现。从全球市场整体来看,自年初至3月11日,明晟全球指数总体下跌了12%,在俄乌冲突之前下跌幅度为8%左右,而在俄乌冲突之后下跌幅度在4.6%左右。

分地区来看,在俄乌冲突之前,全球市场的震荡下行主要是由发达经济体主导的。自年初至2月25日,标普500、纳斯达克指数和欧洲斯托克50指数分别下跌8.3%、13%和7.7%;同期明晟新兴市场指数下跌幅度在5%左右。在俄乌冲突后,从2月25日至3月11日,美国标普500、纳斯达克指数分别进一步下跌了4.1%、6.2%;欧洲斯托克50指数和明晟新兴市场指数则分别下跌了7.2%和7.3%左右。

因此,理解全球资本市场年初以来的震荡下行和分化表现,需要从如下层面入手。

无疑,美联储收紧货币政策带来的潜在风险是2022年全球资本市场的“灰犀牛”。随着2021年下半年全球投资者对美国收紧货币政策的预期不断升温,股市已经感受到阵阵寒意。

美联储收紧货币政策是为了应对供应冲击所导致的通胀压力。在此前超宽松政策刺激之下,美国国内需求快速复苏。美联储更是在2021年下半年表示,需求正在从商品消费向服务消费转移。然而,高涨的需求使得本已处于紧张态势的供应端持续承压。劳动力市场的紧张也造成服务业供给能力短期扩张有限。因此,在持续高企的通胀压力下,市场普遍预期美联储可能会在2022年持续多次加息,并有可能在年中夏季之时启动缩表。

与此同时,欧洲各大央行的收紧力度虽然不一,但是鹰派正在趋同。尤其是欧洲央行在持续上涨的工资水平和输入型通胀压力下,要解决居民购买力受通胀冲击的影响,采取鹰派态度成为主流。3月10日,欧洲央行在维持三大政策利率不变的同时,表示将以更快速度结束资产购买。市场预计欧洲央行可能在三季度结束资产购买计划。

在大西洋两岸货币政策都进一步趋紧的情况下,资本市场震荡成为大概率事件。与此同时,投资者对于美国和欧洲在加息背景下的经济复苏能力仍有所怀疑。在美国,投资者担心随着经济周期的转变和刺激政策的退出,已经逐步放缓的消费可能会进一步拖累经济;市场对进一步收紧货币政策控制通胀的效果虽然仍有争论,但多数共识认为,过快收紧货币政策可能推升经济下行风险、造成企业盈利压力。在欧洲,类似的情况也在出现,投资者对于刺激政策离场和通胀走高对欧洲居民消费的制约存在担忧,认为这也将冲击欧洲经济复苏和企业盈利能力。

因此,在俄乌冲突之前,多因素叠加已经造成发达经济体资本市场阴云密布。俄乌冲突的发生进一步加剧了市场的震荡。地缘政治事件对于市场的第一轮打击往往体现在情绪面上。事实上,VIX恐慌指数从2月25日开始就处在不断上升的态势中,从年初至3月11日已经上涨了超过75%。尽管俄乌冲突在短期内打压市场风险偏好,并给全球风险资产带来扰动,但是市场认为这一波动是相对短期的,局部地缘政治风险难以对风险资产产生持久影响。

明晟公司日前通过对明晟ACWI指数与VIX指数的研究显示,在1990年以来发生的历次重大战争中,大多数战争对于股票市场的影响都是短暂的。在冲突开始后的几周内,既没有看到战前市场趋势的逆转,也没有看到持续高位的市场波动。而事件发生后市场震荡的平均持续时长为20天。

当然,明晟认为造成这一相对温和影响的关键原因是数十年来战争的规模在很大程度上受到控制,同时发生战争的地区与世界其他地区之间的经济联系是相对有限的。

事实上,俄乌冲突后出现的震荡更多体现了投资者对于“滞胀”经济压力的恐慌和担忧。安联集团首席经济顾问穆罕默德·埃里安日前撰文表示:“滞胀迹象已经出现。世界上绝大多数国家和公司可能会经历需求下降和更高的投入成本。”

针对上周初的市场震荡,瑞银首席投资办公室认为,市场疲弱的主要催化剂是大宗商品价格上涨。而推升这一态势的关键是美国不顾欧洲盟友的强烈反对,对俄罗斯石油出口进行制裁。瑞银认为,如果俄罗斯油气资源被排除在供应体系之外,不仅全球石油价格可能飙升至150美元/桶以上,甚至欧洲可能不得不进行天然气配给制度。在这一能源供应短缺的环境下,全球经济的复苏和各国企业的盈利能力将受到重大冲击,负面冲击可能要延续到2023年才能够逐步消退。

无论美国政府的言行是否一致,俄乌紧张局势加剧短期内的确推升了全球原油、天然气、部分农产品和工业金属价格。全球通胀的压力无疑将冲击全球经济尤其是美国经济的复苏进程,造成企业成本上升和盈利能力下滑。

俄乌冲突仍在继续,影响市场的地缘事件走向仍然具有不确定性,与之相伴而生的经济和金融市场影响仍然在演化中。但在这一过程中,如何应对伴生的风险和不确定性,成为各大机构关注的焦点。

在多家机构推荐的投资建议中,强化对冲头寸、关注能源转型、投资长期价值股、多元化配置资产,尤其是增加黄金头寸增强防御性成为主流。与此同时,亚洲市场尤其是中国市场成为多家机构的关注重点。多家机构认为,2022年中国经济进一步稳定复苏的态势明显,无论是政策基调还是经济走势都将为中国市场提供支撑。与此同时,中国市场相对较低的估值水平,为投资者提供了更好的投资机遇。