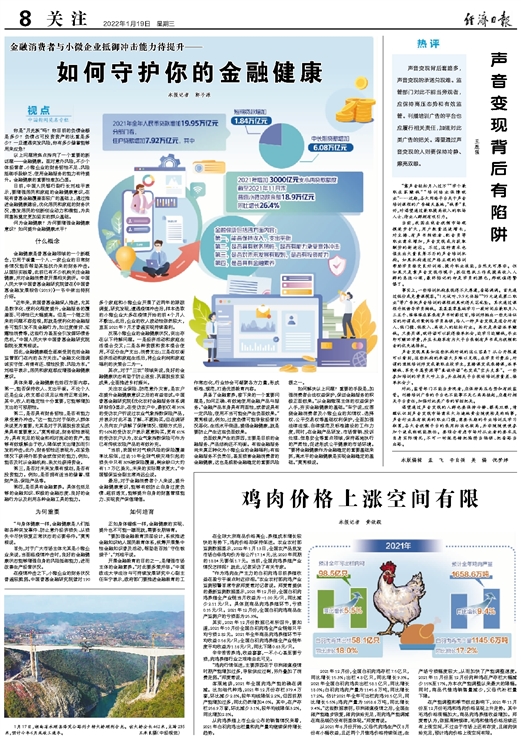

你是“月光族”吗?你目前的负债金额是多少?负债占可投资资产的比重是多少?一旦遭遇突发风险,你有多少储蓄能够用来应急?

以上问题将焦点指向了一个重要的新话题——金融健康。面对意外风险,不少个体经营者、小微企业的财务韧性不足、风险抵御手段缺乏、使用金融服务的能力有待提升。金融健康的重要性愈加凸显。

日前,中国人民银行副行长刘桂平表示,要增强居民和家庭的金融健康意识,在现有普惠金融覆盖面较广的基础上,通过推进金融健康建设,优化居民和家庭的财务状况,激发居民的创新创业动力和潜能,为共同富裕奠定更加坚实的群众基础。

何为金融健康?为何要增强金融健康意识?如何提升金融健康水平?

什么概念

金融健康是普惠金融领域的一个新概念,它用于衡量一个人、一家企业的日常财务情况能否帮助其抵抗外来的财务冲击。从国际实践看,此前已有不少机构关注金融健康,并对金融消费者开展相关测评。中国人民大学中国普惠金融研究院曾在《中国普惠金融发展报告(2019)》一书中做出特别介绍。

“近年来,我国普惠金融深入推进,尤其是数字化、便利化程度提升,金融服务的覆盖面、可得性已大幅提高。但是一个随之而来的问题不容忽视,那就是便利化的金融服务可能引发不良金融行为,如过度借贷、炫耀性消费等,这些行为甚至会引发循环债务危机。”中国人民大学中国普惠金融研究院副院长莫秀根说。

因此,金融健康概念逐渐受到包括金融监管部门在内的各方关注。“金融文化强调诚实守信、有借有还、理性投资、风险为本。”刘桂平表示,居民和家庭都应增强金融健康意识。

具体来看,金融健康包括四方面内容。第一,能否保持收入、支出平衡。不论个人还是企业,收支都必须足以维持正常运转。其中,收入的稳定性十分重要,它能够增加支出的可预期性。

第二,是否具有财务韧性,是否有能力承受意外冲击。“这一能力对于低收入群体来说更为重要,尤其是对于巩固脱贫攻坚成果具有重要意义。”莫秀根说,财务韧性表现为,具有充足的现金和相对流动的资产,能够有效缓解由于收入降低或支出增加而引发的冲击。此外,财务韧性还表现为,在紧急情况下获得外部资金或信贷的能力,例如,能否及时从金融机构、亲友处获得资金。

第三,是否对未来发展有规划,是否有投资能力。例如,是否拥有适当的储蓄、理财产品、保险产品等。

第四,是否具有金融素养。具体包括足够的金融知识、积极的金融态度、良好的金融行为以及利用各种金融工具的能力。

为何重要

“与身体健康一样,金融健康是人们抵御各种突发事件、防止意外经济损失、从损失中尽快恢复正常状态的必要条件。”莫秀根说。

首先,对于广大市场主体尤其是小微企业来说,当面临疫情冲击时,良好的金融健康状态能够增强自身的风险抵御能力,进而改善生产经营状况。

在疫情冲击之下,小微企业的财务状况普遍较脆弱。中国普惠金融研究院曾对190多个家庭和小微企业开展了近两年的跟踪调查,研究发现,遭遇疫情冲击后,样本选取的小微企业大多在疫情开始的前4个月入不敷出。此后,企业的收入波动性依然较大,直至2021年7月才普遍实现持续盈利。

反观小微企业的金融健康状况,突出存在以下待解问题。一是经济活动和家庭生活混合交叉;二是各种资源和资本混合使用,不区分生产支出、消费支出;三是在权衡经济活动和家庭生活后,将企业利润和家庭福利的决策合二为一。

其次,对于“三农”领域来说,良好的金融健康状态有助于防止返贫、巩固脱贫攻坚成果,全面推进乡村振兴。

关注农业保险、防范意外灾害,是农户在提升金融健康意识之后的有益尝试。中国普惠金融研究院《优化农村金融服务体系调研报告》显示,在受访农户中,最初仅有35%的受访农户听说过农业气象指数保险产品,并表示对此不甚了解、不愿购买。但在调研人员向农户讲解了保障情况、理赔方式后,约56%的受访农户表示愿意购买,更有61%的受访农户认为,农业气象指数保险可作为已有传统农险产品的有效补充。

“当前,我国针对气候风险的保险覆盖率比较低,过去10年全球气候灾难引起的损失中只有30%被保险覆盖,剩余缺口大约有1.7万亿美元,未来的实际需求更大。”中国银保监会副主席肖远企说。

最后,对于金融消费者个人来说,提升金融健康意识,能够有效防止自身过度负债、超前透支,能够提升自身的财富管理能力、实现资产保值增值。

如何培育

正如身体锻炼一样,金融健康的实现、提升也不可能一蹴而就,需要长期培育。

“要加强金融教育顶层设计,系统推进金融知识纳入国民教育体系,统筹开展集中性金融知识普及活动,帮助老百姓‘守住钱袋子’。”刘桂平说。

开展金融教育的目的之一,是增强市场主体的金融素养。“对此要多策并举。”中国政法大学法治与可持续发展研究中心副主任车宁表示,政府部门要推进金融教育的工作常态化,行业协会可凝聚各方力量,形成标准、规范,打造优质教育内容。

具备了金融素养,接下来的一个重要问题是,如何正确、有效地使用金融产品与服务。“金融产品本身具有两面性,或者说具有一定风险,使用不当可能会产生负面效果。”莫秀根说,例如,过度负债可能导致经营状况恶化、生活水平倒退,提倡金融健康,就是要防止产生这些负面效果。

负面效果产生的原因,主要是目前的金融服务、产品结构还不均衡。有些金融服务尚未真正转化为小微企业的金融福利;有些金融服务不负责任,甚至损害金融消费者的金融健康,这也是威胁金融稳定的重要风险源之一。

如何解决以上问题?重要的手段是,加强消费者合法权益保护,保证金融服务的积极正面效果。“从金融微观主体的权益保护入手,夯实金融健康的基础。”车宁说,应围绕金融消费者及小微企业的知情权、选择权、公平交易权等基础权利保护,全面加强法律法规、自律规范及标准建设的工作力度,同时,在金融产品研发、市场营销、投诉处理、信息安全等重点领域,保持落地执行的严肃性,促进形成公平健康的市场环境。“要将金融健康作为金融稳定的重要基础来抓,高水平的金融健康是实现金融稳定的基础。”莫秀根说。