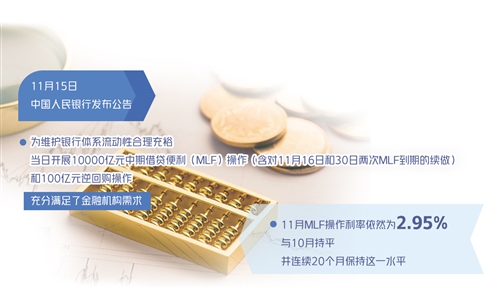

11月15日,备受市场关注的月中“麻辣粉”操作如期开展。中国人民银行发布公告称,为维护银行体系流动性合理充裕,当日开展10000亿元中期借贷便利(MLF)操作(含对11月16日和30日两次MLF到期的续做)和100亿元逆回购操作,充分满足了金融机构需求。

值得注意的是,本月MLF操作利率依然为2.95%,与10月持平,并连续20个月保持这一水平;当月MLF两批合计到期量为1万亿元,因此本月MLF为等量平价续做。

这已是央行连续第3个月高额等量续做MLF。东方金诚首席宏观分析师王青认为,11月MLF到期量为年内最高水平,央行实施等量续做,表明政策面继续支持银行中长期流动性适度宽松。

“MLF巨额等量续做有助于商业银行备战新增地方政府专项债发行高峰。11月中下旬将进入新增地方政府专项债高密度发行阶段,估计发行量将在9000亿元左右,显著高于上月。”王青表示,我们注意到,7月央行降准后,银行体系中期流动性进入偏宽松状态,以1年期商业银行(AAA级)同业存单到期收益率为代表的中端市场利率低于中期政策利率(MLF利率)20个基点左右。

在这一局面下,11月央行依然选择巨额等量续做MLF,有助于商业银行应对即将到来的新增地方政府专项债发行高峰,避免市场利率超预期上行。这一方面体现了货币政策和财政政策之间的配合,另一方面也有助于为四季度稳增长创造较为有利的货币金融环境。

作为中期政策利率,MLF利率体现了监管层对经济增长、风险防范及物价控制等多重政策目标的综合平衡。中国邮政储蓄银行研究员娄飞鹏认为,11月MLF操作在数量、价格和时间点上都较为适中,反映出在货币政策方面保持连续性、稳定性,为市场提供适宜的流动性环境。

近期,面对稳增长压力有所加大,市场关于“降准”的讨论升温。对此,王青表示,11月MLF净投放量未见加大,或预示后期降准概率增加。“上周公布的10月金融数据显示,信贷、社融增速低位企稳,M2增速连续两个月上扬。我们判断,接下来一段时间房地产融资环境边际回暖,信贷、社融增速将进入一个持续上扬过程。这是稳定今年底明年初宏观经济运行,有效控制系统性金融风险的重要支撑点。”

在王青看来,伴随信贷投放规模加大,银行体系补充中长期流动性的需求随之增加。7月降准后,以1年期商业银行同业存单到期收益率为代表的中端市场利率开始明显低于MLF利率,这有助于企业融资成本持续下行,在一定程度上抵消了PPI高增给中下游小微企业带来的成本压力,助力稳增长;不过,在中期市场利率明显低于MLF利率背景下,银行通过MLF补充中长期流动性的动力也随之下降。下一步为激励银行以较低利率向企业发放贷款,通过降准渠道向银行提供低成本中长期流动性的需求将有所增大。

娄飞鹏也表示,随着金融让利实体经济的持续推进,目前的贷款利率已经处于较低水平,人民银行二季度货币政策执行报告也明确贷款加权平均利率创有统计以来的新低,银行净息差面临较大收窄压力,以及在稳定经济增长方面推动今年底明年初形成实物工作量,引导社会融资规模、信贷投放回升并推动实体经济融资成本下降,在推出碳减排支持工具通过结构性货币政策工具为绿色信贷提供低成本资金的基础上,有全面降准为金融机构提供低成本资金的必要。

业内人士认为,面对年底前流动性波动加大、稳增长需求上升的局面,若单纯从流动性管理角度出发,年底前央行阶段性加大逆回购操作规模,以及适度加量续做MLF,即可应对各类流动性扰动;若在兼顾流动性管理的同时,着眼释放温和稳增长信号,推动信贷、社融增速较快回升,并引导实体经济融资成本下行,年底前央行也可能再次实施降准。