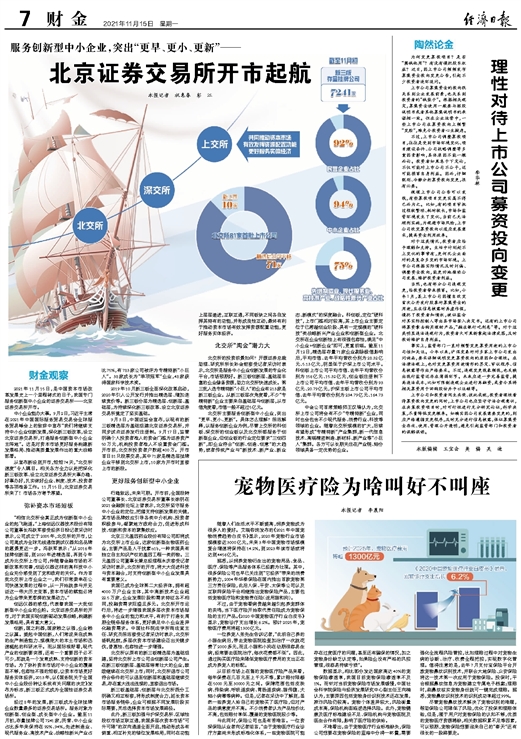

随着人们生活水平不断提高,饲养宠物成为很多人的爱好。艾瑞咨询发布的《2021年中国宠物消费趋势白皮书》显示,2020年宠物行业市场规模接近3000亿元,未来3年中国宠物市场规模复合增速将保持在14.2%,到2023年该市场或将达到4456亿元。

据悉,从饲养宠物衍生出的宠物用品、食品、医疗、保险等产品服务体系已经蔚为壮观。其中,很多保险公司也早已关注到“它经济”带来的消费新势力,2004年华泰保险在国内推出首款宠物第三方责任保险,此后人保、平安、太保等公司以及互联网保险平台相继推出宠物保险产品,主要包括宠物医疗险和宠物责任险(适用猫和狗)。

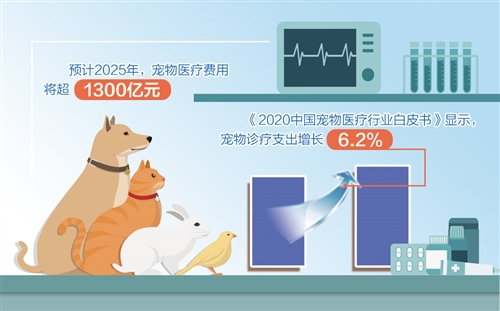

不过,由于宠物看病贵越来越引起养宠群体的共鸣,当下医疗险开始取代责任险成为宠物保险的主打产品。《2020中国宠物医疗行业白皮书》显示,宠物诊疗支出增长6.2%。预计2025年,宠物医疗费用将超1300亿元。

一位养宠人张先生告诉记者,“此前自己养的小猫生病后,带去宠物医院检查加治疗一次就花费了2000多元,而且小猫和小狗在幼期很容易生病,经常要去医院治疗,每次花费都不低”。因此,通过购买医疗险来降低宠物医疗费用的支出正在成为养宠人的标配。

从目前市场上在售的宠物医疗险产品来看,每年保费在几百元至上千元不等,累计赔付限额在5000元至30000元之间。保障范围包括皮肤病、传染病、呼吸道疾病、胃肠道疾病、猫传腹、犬细小病毒等病种。但是,记者在采访中了解到,虽然一些养宠人给自己的宠物买了医疗险,但对产品的满意度并不高。不少消费者认为产品性价比不高,包括赔付率低、覆盖的宠物医院较少等。

与此同时,保险公司也是有苦难言。一位资深保险从业者向记者坦言,“由于宠物医疗行业诊疗方案尚未形成标准化体系,一些宠物医院可能存在过度医疗的问题,甚至还有骗保的情况,加之宠物身份缺乏认定等,如果险企没有严格的风控管理,很容易持续亏损”。

数据显示,相比部分发达国家高达40%的宠物保险渗透率,我国目前宠物保险渗透率不及1%。而针对当前宠物保险市场发展缓慢,中国社会科学院保险与经济发展研究中心副主任王向楠认为,主要原因包括宠物身份识别技术还在发展,欺诈风险仍较高。宠物个体差异较大,风险衡量成本高,保险机构面临逆选择风险。此外,宠物健康及医疗标准建设不足、保险机构与宠物医院及医生合作有限,影响了医疗险的供给。

不难看出,由于宠物医疗行业标准缺失,保险公司想要在宠物保险的蓝海中分得一杯羹,需要强化全流程风险管控,比如理赔过程中对宠物生病的诊断、治疗、收费全程把控,实现数字化管理。值得注意的是,去年7月支付宝保险平台开放宠物鼻纹识别技术,并联合大地保险、众安保险将这一技术第一次应用于宠物保险。投保时,平台根据鼻纹信息为宠物建立专属电子档案;理赔时,刷鼻纹核实宠物身份就可一键完成理赔。据悉,宠物鼻纹识别技术的识别成功率超过99%。

尽管宠物鼻纹技术解决了宠物识别的难题,帮助保险公司降低了风险,优化了投保和理赔体验,但是,囿于用户对宠物保险的认知不够,优质的宠物医疗资源稀缺,相关数据积累不足等因素,可以预期,宠物保险想要迎来自己的“春天”还有很长的一段路要走。