11月9日,大连商品交易所生猪期货2201主力合约以16155点报收,比9月23日收盘13600点大幅上涨了18.8%。9月下旬以来,生猪期货价格强劲反弹,短期涨幅较大。当前生猪供应形势怎样?养猪行业盈亏情况如何?猪价向上拐点是否已经来临?带着这些问题,记者采访了业内有关人士。

生猪供应相对过剩

“目前我国生猪产能继续惯性增加,猪肉供给仍然充裕。”中国农业科学院北京畜牧兽医研究所研究员朱增勇对记者说。

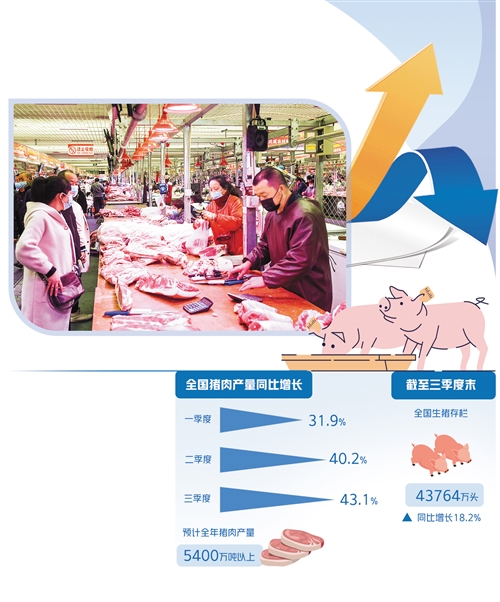

国家统计局公布的数据显示,今年一、二、三季度,全国猪肉产量分别同比增长31.9%、40.2%和43.1%,预计全年猪肉产量在5400万吨以上。猪肉进口方面,四季度预计月进口量维持在20万吨上下,全年猪肉进口或在370万吨左右。截至三季度末,全国生猪存栏43764万头,同比增长18.2%。其中,能繁母猪存栏4459万头,同比增长16.7%。1月至10月全国定点屠宰企业屠宰量累计达2.09亿头,同比增长66.4%。仅10月份就屠宰了3023万头,同比增长111%。

记者注意到一个很有意思的数据,据农业农村部监测,从7月份起,全国能繁母猪存栏量连续3个月下降。能繁母猪存栏量下降,生猪供应为何不降反涨呢?

朱增勇表示,能繁母猪存栏量下降是因为7月份以后,后备母猪转商品猪以及母猪淘汰量增多。淘汰的主要是非洲猪瘟疫情后为快速恢复产能而大量喂养的三元杂母猪以及落后产能的二元母猪。目前,三元杂母猪占能繁母猪存栏比重可能已经降至10%以内。虽然母猪存栏小幅下降,但生产效率提升了。另外,9月份二元母猪价格处于低位,一部分养殖户已经购买后备母猪,这部分母猪产能将会在明年下半年逐渐释放。因而,能繁母猪产能小幅调整,生猪供给仍然会惯性增长,四季度猪价仍然存在明显的压力。

行业盈亏基本平衡

日前,国内生猪养殖龙头企业牧原股份发布2021年第三季度报告称:与上年同期相比,归属于上市公司股东的扣除非经常性损益的净利润下降107.74%。牧原股份总裁助理袁合宾告诉记者,报告期内公司生猪出栏量较去年同期大幅增加,但由于生猪市场价格较去年同期明显下降,导致公司今年前三季度经营业绩较去年同期明显下降。

近期随着猪价强劲反弹,全行业盈亏已基本平衡。

“自10月中下旬起,全行业亏损面显著改善,部分养殖户10月底已经达到现金成本,11月初全行业已经基本实现盈亏平衡。”朱增勇说。

全行业亏损面显著改善首先得益于猪价大幅反弹。受猪肉收储提振、消费回暖和大猪比重明显下降等因素影响,10月第2周,猪价开始明显反弹,11月初自繁自养基本盈亏平衡,外购仔猪养殖者每头小幅盈利50元左右。目前自繁自养成本一般在16元/公斤左右,已经略有盈利,但部分成本高于17元/公斤的养殖户仍处于亏损状态。

其次是受益于生猪养殖成本下降。到10月底,外购仔猪养殖户成本由1月份的29元/公斤降至17元/公斤左右,开始低于自繁自养养殖户。9月份购买的仔猪明年2月将出栏,成本预计在12元/公斤上下,自繁自养平均成本也降至15元/公斤左右。随着养殖成本的降低,预计后期猪价再度回落导致的亏损将没有10月上旬大。

猪价或将再次回落

猪价大幅反弹,是否意味着向上拐点将来临呢?

农业农村部畜牧兽医局负责人孔亮告诉记者,生猪市场供应“中期看仔猪,长期看母猪”。3月份以来,全国规模猪场每月新生仔猪数均在3000万头以上,并持续增长。8月至9月份全国能繁母猪存栏量接近正常保有量的110%。预计今年四季度到明年一季度上市的肥猪同比还将明显增长,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转。尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。

朱增勇表示,自2003年6月份以来,我国生猪价格已经历了4个完整周期,每一轮周期都长达数年,目前谈上升周期为时尚早。

10月中旬以来猪价回升主要原因有:一是国庆后猪价跌至低位,部分地区跌至10元/公斤以下,在市场机制下猪价具有一定的反弹需求;二是10月10日收储3万吨中央储备肉,同时多地也开始地方冻猪肉收储工作,对市场心理预期和猪价起到了明显的提振作用;三是猪价较低刺激消费回暖以及居家食品储备;四是受猪价加快上涨影响,养殖端看涨惜售情绪浓厚,生猪出栏积极性下降,导致短时间内市场供应收紧。

朱增勇估计从今年四季度一直到明年上半年,全国猪价总体处于低位,后期或有明显回落风险。从短期看,国庆后猪价明显反弹主要支撑来自于大猪存栏比重明显下降和消费提振。2022年春节过后,消费季节性下降,猪价或将再次明显下跌。按以往周期的经验,市场低点会比成本线低20%至30%,如果行业成本下降到15元/公斤左右,那么市场低点可能会在11元/公斤至12元/公斤。

非洲猪瘟疫情发生后,为尽快恢复产能,在政策支持和养殖效益拉动下,各地新扩建了大量养猪场。2020年前三季度,全国共新注册养猪企业6.2万家,同比增长127.3%。一些养殖企业通过新扩建、发展大量合同养殖户、租赁养殖场、托管等方式快速扩张,养殖成本远高于行业平均水平。

今年以来,猪价持续下跌,有的企业甚至月亏损达到数亿元以上。今年三季度末亏损幅度加大以后,部分地区在建猪场烂尾现象增多。为降低后期的市场风险,保护养殖户利益,保障生猪产能平稳调整,朱增勇建议养殖户做好以下三方面工作:一是加快淘汰低产母猪,优化能繁母猪结构,适当降低存栏规模,趁低价选购高繁后备种猪,优化母猪的胎龄结构,提升能繁猪效率,保障高效母猪产能,顺势出栏肥猪,避免压栏和投机二次育肥;二是通过精细化管理,提高饲料转化率,降低养殖成本;三是做好重大动物疫病防控和养殖流动资金管理。