为防范“大而不能倒”,系统重要性银行相关的政策接连出台。继2020年12月《系统重要性银行评估办法》发布后,其附加监管细则于近日正式出炉。同时出炉的还有我国首批系统重要性银行名单,以及随后发布的《全球系统重要性银行总损失吸收能力管理办法》(以下简称《办法》),被称为中国版TLAC(总损失吸收能力)。

所谓总损失吸收能力,是指全球系统重要性银行进入处置阶段时,可以通过减记或转为普通股等方式吸收损失的资本和债务工具的总和。

“系统重要性金融机构规模大,复杂性高,与其他金融机构关联性强,在金融体系中提供关键的金融服务,对整个金融体系的平稳高效运行有着重要影响。”中国人民银行行长易纲在2021年金融街论坛年会上表示,认定系统重要性机构并完善相关监管制度,有助于抓住重点,更好促进金融体系整体稳定。

监管逐步与国际接轨

守住不发生系统性金融风险的“牛鼻子”,首先在于系统重要性银行。资产规模较大、影响较为广泛的银行,一旦出现问题就会“牵一发而动全身”,其风险可能迅速传染至其他金融机构。因此,强化对系统重要性银行的监管,是加强宏观审慎管理的内在要求,也是防范系统重要性银行“大而不能倒”风险的重要举措。

2008年国际金融危机后,为更好促进金融稳定、防范金融风险,金融稳定理事会(FSB)从2011年开始发布全球系统重要性银行名单,一共有30家,在2013年又发布了全球系统重要性保险机构名单,一共9家,并提出更高的监管要求。目前我国工、农、中、建四家银行和中国平安保险集团分别被选入上述名单。同时,主要经济体还加强了对国内系统重要性金融机构的监管。

我国高度重视系统重要性金融机构监管工作。2018年11月,人民银行、银保监会和证监会联合发布《关于完善系统重要性金融机构监管的指导意见》,明确了我国银行业、保险业、证券业系统重要性金融机构评估识别、附加监管和恢复处置的总体政策框架。2020年12月,人民银行、银保监会联合发布《系统重要性银行评估办法》,明确了我国系统重要性银行认定的基本规则。为做好系统重要性银行附加监管工作,须尽快出台附加监管规定,为实施系统重要性银行附加监管提供指导和依据。

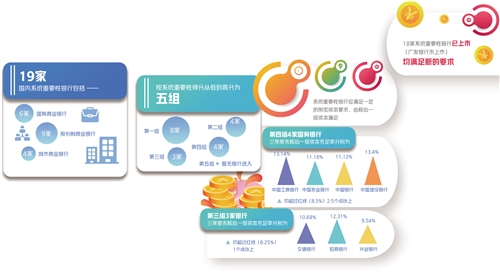

“近日,人民银行、银保监会评估认定了19家国内系统重要性银行,并正式发布《系统重要性银行附加监管规定(试行)》(以下简称《附加监管规定》),标志着我国系统重要性银行的附加监管正式落地,进一步完善了我国宏观审慎管理的政策体系。”国家金融与发展实验室副主任曾刚表示。

“推动系统重要性银行监管不断完善,有利于降低复杂性和系统性风险,建立健全资本内在约束机制,提升银行抵御风险、吸收损失以及自救的能力,防范‘大而不能倒’风险,促进我国金融系统更高质量的持续健康发展。”东方金诚金融业务部助理总经理王佳丽认为,在巴塞尔银行监管委员会成员国中,目前大部分国家已经建立了本国的系统重要性金融机构名单和监管办法,近期政策接连出台标志着我国系统重要性金融机构管理逐步与国际接轨。

入围意味着责任更大

随着《附加监管规定》的落地,我国首批系统重要性银行名单也随之公布。根据《系统重要性银行评估办法》,人民银行、银保监会基于2020年数据,评估认定了19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。

按系统重要性得分从低到高分为五组:第一组8家,包括平安银行、中国光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行;第二组4家,包括浦发银行、中信银行、中国民生银行、中国邮政储蓄银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;第五组暂无银行进入。

这19家银行的资产加起来占银行业总资产的60%。可以说,入围系统重要性银行名单,从某种意义上是对金融机构市场影响力和重要性的一种确认。当然对这些大型机构来说,也意味着需要在维护金融稳定中承担更多的责任,面对更为全面和严格的监管。

“成为系统重要性银行将接受更严监管,对银行的风险防范能力、可持续经营能力等提出更高要求,特别是对银行的资本管理提出更高要求,个别银行存在资本补充压力。同时,部分资本相对紧张的银行可能会为满足监管要求而适度放慢资产增长,影响盈利水平。”中国民生银行首席研究员温彬表示,机遇方面,成为系统重要性银行对银行的声誉和市场形象有很大提升,有助于提高信用评级,增强在揽存吸储、创新业务等方面的竞争力。同时,在严监管要求下,系统重要性银行的信息更加透明,资产质量提升,可以获得更大的业务拓展和价值增长空间。

曾刚认为,总体上看,面对更为严格的监管约束(特别是追加资本要求),入围系统重要性银行的机构在长期发展上,需要重新审视业务扩张的成本与收益,建立更为完善的资本约束机制,提高资本内生积累能力,切实发挥资本对业务发展的指导和约束作用。在经营理念上,要从规模优先转向质量优先,通过客户结构、业务结构的调整,逐步实现轻型化、轻资本发展,健全风险防控体系,强化事前预警、事中跟踪、事后处置的全链条,在实现自身高质量发展的同时,降低潜在的系统性风险隐患。

配套政策将加快完善

系统重要性银行评估与监管主要包括发布评估办法、出台附加监管规定、确定系统重要性银行名单及差异化监管方案等步骤。随着中国版TLAC的出台,意味着我国对银行类系统重要性金融机构的监管“四步走”已基本达成。

具体来看,此次《办法》的实施对我国全球系统重要性银行影响如何?有关部门负责人表示,《办法》规定的总损失吸收能力要求符合市场预期,考虑到配套政策后,我国全球系统重要性银行达标压力不大,在其经营承受范围内,不会影响信贷供给能力。总体看,实施《办法》对我国全球系统重要性银行影响正面,将引导其健全风险处置机制,提高稳健经营水平,更加注重业务发展与风险抵御能力相匹配,有利于控制其非理性扩张和系统性风险的积累,促进其向多元化、综合化的方向转型。同时,《办法》对标国际金融监管改革的最新实践,对我国银行参与全球化竞争也具有积极意义。

“值得一提的是,相比征求意见稿,财政部成为本次《办法》的联合发布部门,反映出财政部在履行国有金融机构出资人职责方面更加积极作为,显示出国有金融资本的管理不断完善和优化。”温彬认为,下一步,工农中建四大行作为全球系统重要性银行,在执行TLAC要求过程中,若单纯依靠利润内生补充资本,则可能限制资产投放和增速,因此要更加注重创新设计、发行总损失吸收能力工具,有效达到监管要求,维护经济金融稳定。

接下来还会有什么政策出台?王佳丽预计,配套政策如系统重要性银行额外附加资本监管要求补充渠道,设置合理过渡期安排,以及公司治理、信息披露等具体监管要求和标准将陆续出台。此外,系统重要性金融机构涵盖了银行业、证券业、保险业以及其他具有系统重要性、从事金融业务的机构,未来需逐步完善其他非银行业系统重要性机构政策及监管办法。