今年前三季度,水泥价格呈现高位宽幅震荡走势,在淡季出现超跌,引发关注。“三季度末,在供给收缩和需求回升拉动下,水泥价格已迅速抬升。”中国水泥协会副秘书长陈柏林介绍,9月初,全国22个省份水泥价格同比有所增长;低价区大幅减少,26个省份标号42.5的水泥每吨单价在400元以上。

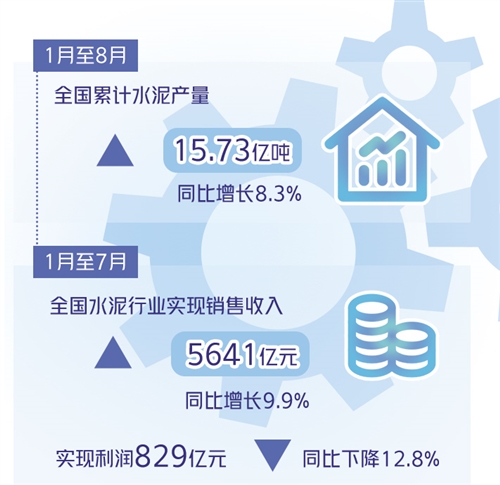

从行业整体情况来看,三季度水泥需求和利润从高位增长逐渐回落至正常水平,降幅逐渐收窄。数据显示,今年1月至8月,全国累计水泥产量15.73亿吨,同比增长8.3%;1月至7月,全国水泥行业实现销售收入5641亿元,同比增长9.9%,实现利润829亿元,同比下降12.8%。

数字水泥网统计数据显示,从月度走势来看,今年1月至4月,我国稳增长措施持续发力,拉动水泥需求延续上年四季度向好态势。进入5月份,受持续强降雨天气影响,同时因大宗商品价格上涨导致部分工程进度有所放缓,需求提前回落,降温明显。

利润数据呈现相同走势。一季度因量价齐升,水泥利润同比增长13.2%;二季度受价格下行影响,利润同比下降13.2%;预计三季度水泥利润下降幅度将有所收窄。

“预计今年四季度,水泥需求将维持平台期的特征不变。自8月开始,产量月度环比将会转正。全年国内水泥产销量与去年大体持平。”陈柏林分析,四季度水泥市场需求将延续三季度末恢复走势,“从价格角度看,煤炭价格大幅上涨推动水泥价位上移,加上部分主产区在能耗双控压力下有进一步限产预期,水泥价格将迎来修复并持续上调。预计四季度价格将明显超去年同期水平。”

“十三五”期间,水泥行业认真贯彻落实错峰生产、产能置换等国家相关产业政策,积极推进行业供给侧结构性改革,有效缓解了产能过剩矛盾,为稳定行业效益创造了有利条件。

中国水泥协会会长高登榜在日前举行的2021中国水泥经济论坛上表示,“十四五”期间,水泥产业仍将面临诸多挑战,包括尚未根本解决产能过剩、行业区域发展不均衡、水泥需求平台期面临下行压力以及“双碳”目标指引下的碳减排等问题。

面对上述挑战,高登榜提出,水泥行业要加大科技创新,汇集行业内外专家和学者的经验和智慧,推进水泥行业经济平稳运行,实现行业低碳绿色可持续高质量发展。

“未来,水泥行业的健康发展仍将依赖于供给侧结构性改革。”中国建材集团有限公司总经理曹江林认为,行业发展实践证明,产销不等于效益,效益关键在于技术、组织、市场、管理等供给侧结构改革。“通过这些改革,‘十三五’期间,水泥行业在经济效益、社会效益、环境效益方面取得显著成效。”曹江林表示,“十四五”期间,水泥行业实现高质量发展,要坚持供给侧改革,限制新增,减量发展;绿色优先,低碳发展;自立自强,创新发展。

行业发展离不开企业创新。在加快创新发展方面,安徽海螺集团董事长王诚表示,海螺集团正大力发展数字产业,分阶段、有计划打造工业互联网平台,依托数智化应用减少碳负荷碳足迹,力争到“十四五”末期建成百亿级数字产业集群,形成新利润增长极。

“只要坚定不移贯彻执行好产业政策,水泥行业依然大有可为。”中国水泥协会执行会长孔祥忠表示,接下来水泥行业还会进一步追求行业集中度的提升,“只有更高的产业集中度,才有利于产业资源的优化配置和市场稳定。”