2006年9月8日,中国金融期货交易所成立,拉开了我国发展金融期货的序幕。

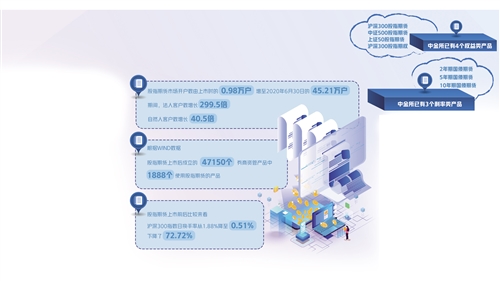

当时针指向15年后的今天,中金所已有4个权益类产品:沪深300股指期货、中证500股指期货、上证50股指期货、沪深300股指期权;3个利率类产品:2年期国债期货、5年期国债期货、10年期国债期货。我国金融期货市场功能作用日益显现,成功嵌入资本市场。

静水深流,繁花外溢。被市场人士昵称为“七仙女”的上述产品,在满足企业和金融机构等市场主体风险管理诉求的同时,也在完善资本市场体系、促进资本形成和流通、强化创新竞争、提高资源配置效率等方面发挥着服务实体经济和提高居民财富收入的重要作用。而我国金融系统也因她们的长袖善舞而更灵活、有效和富有弹性。

全面认识金融期货

一块陨石从天而降,可能砸死人,但如果磨成沙,吹到脸上,也许就不痛不痒地过去了。金融期货衍生品的功能,简言之就是管理风险,用市场机制,把本由少数人承担的风险分散到了市场更多参与者身上,对金融资产价格的不确定风险进行有效对冲和转移,就好比给金融现货买保险。

在市场化和全球化底色下,一国经济金融发生的风险,往往会穿越国境、跨过洲界,向全球扩散。防止输入性金融风险,有效管理金融风险的经济价值巨大,这离不开一个高质量、高效率的风险管理市场。

此外,随着我国成为世界第二大经济体,国民财富管理需求呈现爆发式增长。大量的储蓄流入金融市场,通过养老金、保险资金、公募私募基金等来投资,他们到各类市场寻找投资机会的同时,也需要一个高效的金融期货衍生品市场做对冲。

说起金融期货,代表品种当然是股指期货。2010年4月16日,沪深300股指期货上市,成为我国金融期货市场正式起航的历史开端。11年间,股指期货经历了从“天之骄子”到2015年股市异常波动后交易受限的低谷期,到如今逐步恢复正常并步入发展期,市场日渐成熟。近年,股票市场受新冠肺炎疫情等各种国内外不确定性因素影响波动加剧,风险管理需求上升。2021年3月股指期货日均持仓提高至53.63万手,并在3月9日达到57.67万手,创出历史高点。

时间沉淀了真知,人们对股指期货的认识在加深,金融期货避险应用逐步展开,投资者行为趋于理性,股指期货已成为资本市场最重要的避险工具之一,金融期货市场发展来到了一个重要的历史窗口期。

避险应用日趋广泛

截至7月底,我国公募基金管理资产规模达到23.5万亿元,上升至全球第四。截至2021年中报,公募基金参与股指期货的规模上升至4055亿元,涉及基金216只,股指期货的合约价值占比9%,参与程度和规模进一步提升。

华夏基金董事总经理张弘弢告诉记者,股指期货是公募基金的重要投资工具,应用非常广泛。

比如,股指期货作为现货多头的高效替代工具,在宽基ETF等指数产品以及指数增强产品中应用非常普遍,其主要作用在于进行日常流动性管理以及期现价差套利等。

举例,对于一只每日开放的中证500指数增强公募基金,每天需要面对投资者的申购赎回,金额相对于整个资产规模而言较小,如果在组合里保持2%到3%的中证500股指期货,就可以在申购时通过股指期货加仓,赎回时通过股指期货减仓。可以在每天开盘后快速完成,不会对组合带来现金拖累。股指期货所需保证金很低,是一个非常便捷且低成本的策略。

而对于采取量化对冲为主策略的公募和私募基金来说,股指期货是目前主要的可以实施量化对冲策略的高效工具。

鹏扬基金总经理杨爱斌告诉记者,基金作为资本市场的“主力队员”,用好金融期货开展投资管理,既是提升专业竞争力的要求,也是行业高质量发展的趋势。

工银瑞信相关负责人表示,“金融期货最大的好处是套期保值和提升股票多头端的流动性。目前我们使用期货衍生品主要是套期保值。未来若金融期货期权大发展,将会提升居民财富管理的积极性,更多参与到衍生品的投资中,丰富自身的投资策略和资产配置”。

据悉,目前中证500股指期货是成交量和持仓量最大的股指期货品种。中证500股指期货适合中小盘股票避险,与沪深300及上证50股指期货为大盘股避险形成错位发展,在科创板启动、创业板改革大背景下,中小盘股票广受市场关注,各种长线资金入市对冲需求也日益增加。

记者从中金所了解到,金融期货市场参与者类型不断丰富,机构已成为市场参与主体。当前证券、基金、保险资金、信托、私募、QFII/RQFII、养老保险基金、企业年金、职业年金等均已获准参与股指期货。

杨爱斌告诉记者,机构投资者利用金融期货为广大企业和居民提供服务,尤其是日益壮大的资产管理机构积极参与,间接地令广大资产委托人受益,从这个意义上来讲,小众的金融期货市场其实具有广泛而坚实的群众基础。

抢抓发展窗口期

更多更好地利用资本市场,通过直接融资为企业提供低成本、高效率的资金供给服务,这是我国金融体系很大的一个转变。在这个转变过程中,各类市场主体必然产生大量的风险管理需求,需要一个高质量、高效率的风险管理市场为之服务。

作为专业风险管理市场,金融期货市场处于从初步探索阶段向高质量发展阶段转型的重要关口。随着金融要素市场化改革深入推进,资管新规及配套细则陆续出台,客观上要求通过充足的金融风险管理工具供给,促进金融资源合理配置和政策高效传导。金融期货稳中求进、加速发展、补上短板正当其时。

金融期货资深专家沙石表示,全球资本竞争催生了金融衍生品市场的发展。从国家战略大局深刻认识完善金融风险管理的重要性,就能充分认识发展金融期货在增强资本市场韧性、促进资本市场枢纽作用发挥、完善资本市场基础制度等方面的重要现实意义。当前应合力推进、加快发展。

目前,我国是全球第二大债券市场,但我国国债期货的交易量却不到美国的十分之一,期货和现货发展不匹配,股票市场情况类似。全球期货期权交易量中,金融期货占到80%,而我国不到10%。

金融期货市场稳健发展,需要加快推出金融期货品种,丰富权益及利率类产品,尽快填补外汇产品空白,努力满足差异化的风险管理需求,为吸引更多中长期资金进入资本市场完善基础保障,提升金融期货服务实体经济的能力和层级。

当然,要始终坚持把风险防范放在第一位。期货衍生品是一把“双刃剑”,既是管理风险的工具,使用不当也会成为引发风险的源头。要更加注重风险防控工作,坚持风险可测、可控、可承受,坚持发展的速度与监管的能力相适应,创新的步伐与风险控制的能力相匹配。

还要注意到,A股衍生品成为国际金融期货市场竞争焦点。当下,美国、新加坡等多个市场都已抢先上市中国概念衍生品。日前,港交所宣布10月18日推出MSCI(明晟公司)中国A50指数期货。在此背景下,我国境内金融期货市场加快建设亦是承逢大势,事关维护在岸市场国际话语权。稳步推进内地股指期货的对外开放,将有助于为境内外投资者提供更为丰富的风险管理工具,进一步强化我国资本市场现货与期货、在岸与离岸协同共进、均衡发展的良好格局。

紧紧把握国际国内形势变化的机遇,提高资本市场风险管理体系与经济金融体系的融合度、与实体经济的适配性,培育一个成熟、健康的金融期货市场,更加有效地为经济社会大局服务,任重而道远。