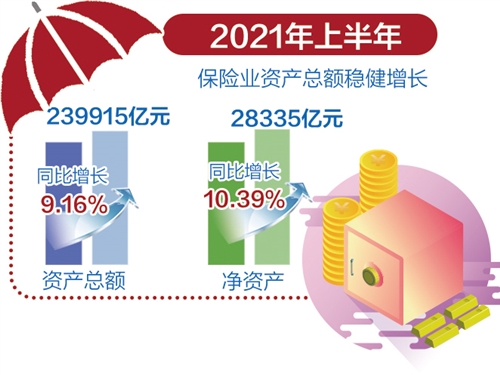

近日,保险业交出了上半年的成绩单。数据显示,2021年上半年,保险业资产总额稳健增长,全行业资产总额为239915亿元,同比增长9.16%;净资产达到28335亿元,同比增长10.39%。

应该说,在新冠肺炎疫情影响下的保险行业能取得这样的业绩难能可贵。虽然疫情对各行各业均有影响,但作为与风险打交道的保险行业,必然面临双重损失。疫情期间不仅会发生比平时更多的理赔,而且保险机构自身的展业也会受到影响。但上半年,保险行业的家底仍在增厚,这显示出我国保险市场的发展潜力和韧性。

不过,上半年的数据也有不少值得关注和思考的问题。首先,全行业保费收入出现同比负增长。今年上半年原保险保费收入27099亿元,同比负增长为0.32%。其中财产险保费收入6029亿元,同比负增长2.87%;人身险保费收入21070亿元,同比增长仅0.43%。从数据来看,这差不多是近年来保险行业发展的最低谷。其次,保费收入和赔付支出同比增长出现倒挂。上半年,原保险赔付支出7531亿元,同比增加19.39%,其中财产险赔付支出同比增长14.24%,人身险赔付支出同比增长24.01%。三项赔付支出与保费收入同比增长相差分别达到19.71个百分点、17.11个百分点和23.58个百分点。

保费收入与赔付支出倒挂肯定是一种不可持续的经营状态,不论持续时间长短,都说明保险机构的经营发展出现了某些亟待改善的情况。

深究原因是多方面的,一是疫情影响和今年频发的自然灾害提升了险企的赔付压力;二是监管趋严,政策对险企如何保持规范经营会产生持续影响;三是保险行业转型改革仍在路上,一些深层次的发展问题尚未找到实质性的解决方法。比如对不少大型保险企业来说,传统展业方式依然占主导地位,像代理人渠道是否发达当属公司发展的“命脉”地带。当疫情对保险行业人力增援的影响超出预期时,就会对这种以人力展业为核心的经营模式造成深刻影响。

银保监会的最新数据就是佐证,2021年上半年新增保单件数221亿件,同比下降了7.4%。如何保持住多年积累下来的经营优势,维护好自己的黄金赛道,将是下半年所有保险企业无法回避的问题。尤其是在经济增长压力加大,以及从长远看人口红利不再的大背景下。

不可否认,中国作为世界第二大保险市场,发展前景可期。但潜力需要挖掘、需要破局、需要开拓。特别是随着当下对外开放力度越来越大,外资保险诸如友邦保险这种强有力的竞争对手将获取到更多市场空间,再加上日趋繁荣的互联网保险,传统保险企业在争夺高净值人群和年轻人群上明显承压。要改变现状,就要用新思维打开新空间,尽快转到高质量发展的轨道上来,除此恐怕别无他法。