近日,二十国集团财长和中央银行行长就更稳定和更公平的国际税收结构达成历史性协议,这是1920年以来最大、最重要的一次调整,将改变100多年来国际税收的基本规则。从某种意义上讲是在打造数字经济时代的国际税收公法,对今后相当长一个时期的国际税收分配格局、税收多边治理等将产生深远的影响。

经过数年的艰苦努力,国际税收改革方案已呼之欲出。继7月1日130个经济体史无前例地就全球最低税率达成一致后,7月10日,二十国集团(G20)财长和中央银行行长就更稳定和更公平的国际税收结构达成历史性协议。该协议将于今年10月份提交给各国领导人最后确定,如无意外,将于2023年正式生效。

这是1920年以来国际税收规则最大、最重要的一次调整。其主要背景是为了应对全球化特别是经济数字化对国际税收所带来的重大挑战。这些重大挑战主要体现在:跨国公司在全球范围税收转移加剧,其所承担的实际税负过低,数字经济消费国长期面临税收流失,等等。为了应对以上问题,2015年以来,经济合作与发展组织启动了“应对经济数字化的税收挑战”的专题研究,历经5年多的时间,终成正果。

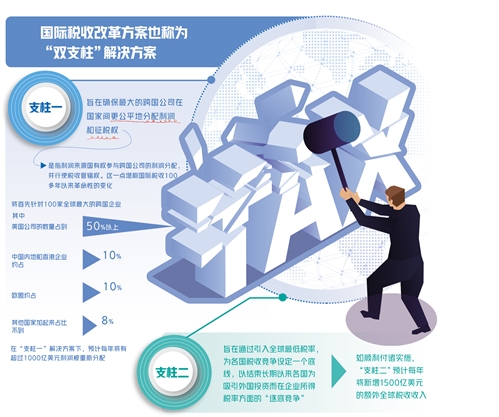

该协议也被称为“双支柱”解决方案,“支柱一”解决方案旨在确保最大的跨国公司在国家间更公平地分配利润和征税权。所谓最大的跨国公司,是指全球营业收入超过100亿欧元、利润率超过10%的企业。“更公平地分配利润和征税权”是指利润来源国——即使跨国公司在其境内没有设立营业机构、没有固定营业场所——有权参与跨国公司的利润分配,并行使税收管辖权。在“支柱一”解决方案下,跨国公司剩余利润(高于10%利润率的部分)中的20%-30%,将按一个公式在各个来源国之间进行分配。这一点相当于否决了100多年以来以“有无常设机构”来确认某国能否参与利润分配、行使税收管辖权的基本规则,转而以“价值创造地”来重新划分国家间的税收管辖权和利润分配权,堪称国际税收100多年来革命性的变化。

根据媒体透露,“支柱一”解决方案将首先针对100家全球最大的跨国企业实施,其中美国公司的数量占到一半以上,利润占到70%以上,中国内地和香港企业约占10%,欧盟约占10%,其他国家加起来占比不到8%。在“支柱一”解决方案下,预计每年将有超过1000亿美元利润被重新分配。

“支柱二”解决方案旨在通过引入全球最低税率,为各国税收竞争设定一个底线,以结束长期以来各国为吸引外国投资而在企业所得税率方面的“逐底竞争”。据悉,目前确定的全球最低税率至少为15%,高于此前讨论的12.5%。全球最低税率适用于年营业收入超过7.5亿欧元的跨国企业,但如果其最终母公司是政府实体、国际组织、非营利组织、养老基金或投资基金等,则被排除在外。目前,除爱尔兰、匈牙利和爱沙尼亚等几个低税率经济体外,包括中国在内的132个经济体已经全部同意。在“支柱二”解决方案下,如果某跨国企业在来源国的实际税率未达到15%,其母国将对其进行补征,以保证企业必须承担15%的最低税率。如顺利付诸实施,“支柱二”预计每年将新增1500亿美元的额外全球税收收入。

除此之外,国际税收改革还涉及全球气候目标下各国税收政策的协调。目前,全球尚有60%的碳排放没有进行定价,因此经合组织建议引入税务工具对此进行配合,并积极探索在这个问题上的国际合作。

新一轮国际税收改革影响重大而深远。从短期看,该计划将为受新冠肺炎疫情冲击、急需增加收入以修复预算和资产负债表的各国政府提供急需的资金支持,为各国政府提供基本公共服务、基础设施、加快经济恢复提供必要财力。与此同时,税改将在一定程度上改变过去几年全球以减税为主的趋势,转而要求企业,尤其是大企业承担必要的税负。从中期看,该计划在一定程度上有助于缓和美国与欧洲长期以来在数字经济方面的紧张关系。从长期看,有可能在一定程度缩小收入分配差距。这主要是因为“双支柱”解决方案主要针对的对象是财力雄厚、实际税收负担过轻的大企业,而不涉及一般的中小企业。

总之,新一轮国际税收改革将改变100多年来国际税收的基本规则,从某种意义上讲是在打造数字经济时代的国际税收公法,对今后相当长一个时期的国际税收分配格局、税收多边治理等将产生深远的影响。

(作者为国务院发展研究中心宏观经济研究部副部长)