日前,多地个人按揭贷款额度“紧俏”,部分购房者反映需排队等放款。与此同时,最新监管数据显示,我国房地产贷款增速持续下降,创8年来新低,2021年以来,房地产贷款增速持续低于各项贷款增速。

房地产贷款增速曾经高企的原因是什么?房地产贷款增速为何会降低?接下来房地产贷款的走势如何?

多位业内人士对经济日报记者表示,由于监管部门已开启“房地产贷款集中度管理”,未来房地产贷款增速不会再高速增长,但仍需注意两方面问题。

一方面,不应过度“妖魔化”房地产贷款,也不能采取“一刀切”模式,而应理性看待房地产贷款合理增速对于国民经济增长的推动作用,满足购房者的刚需、改善型需求;另一方面,要高度关注房地产贷款“过快”增长引发的风险,坚决遏制违规业务,如“经营贷”违规入楼市等,防止乱象回潮。

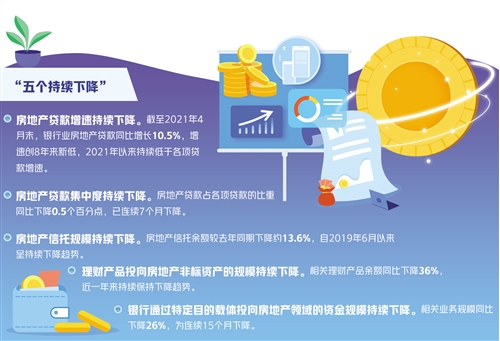

五个持续下降

经持续整治,资金过度流入房地产市场的问题已得到初步扭转。当前,我国房地产融资呈现出“五个持续下降”特征。

一是房地产贷款增速持续下降。监管数据显示,截至2021年4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,2021年以来持续低于各项贷款增速。

二是房地产贷款集中度持续下降。房地产贷款占各项贷款的比重同比下降0.5个百分点,已连续7个月下降。

三是房地产信托规模持续下降。房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势。

四是理财产品投向房地产非标资产的规模持续下降。相关理财产品余额同比下降36%,近一年来持续保持下降趋势。

五是银行通过特定目的载体投向房地产领域的资金规模持续下降。相关业务规模同比下降26%,为连续15个月下降。

“五个持续下降”的背后,是各地坚决贯彻房地产长效机制要求的结果,也是金融监管部门遏制房地产金融化、泡沫化势头的结果。

首先是管好银行业资金闸门。众所周知,房地产贷款由两部分构成,一是针对房地产企业的开发贷款,二是针对购房者的个人按揭贷款。中国银保监会副主席梁涛表示,银保监会已与住房城乡建设部、中国人民银行联合印发《关于防止经营用途贷款违规流入房地产领域的通知》,遏制“经营贷”违规流入房地产领域。

其次是因城施策,积极落实差别化房地产信贷政策。初步统计,仅2020年以来,银保监会各级派出机构配合各地政府出台了130多项房地产调控措施。

最后是严惩违法违规行为。“近期,我们已对5家银行罚款3.66亿元,很重要的原因就是违规开展房地产融资业务。”梁涛说,银保监会持续三年开展“全国性房地产专项检查”,对发现的违规行为“零容忍”。

增速快隐患多

“治病要祛根。”若要持续降低房地产贷款增速,就需要从曾经推高房地产贷款增速的几项原因入手。多位业内人士表示,原因可从需求端、供给端两方面分析。

需要明确的是,房地产贷款高速增长的主要推动力是个人按揭贷款,受此前去产能、去杠杆调控政策的影响,房地产开发贷款的推动作用则较小。

也就是说,杠杆主要加在了购房居民个人的身上。“从需求端看,居民确实有购房的信贷需求。”国家金融与发展实验室副主任、上海金融与发展实验室主任曾刚进一步表示,但相比于需求端,房地产贷款高速增长的主要推动力在供给端。即银行出于信贷结构调整的考量,大力拓展个人按揭贷款。

自2012年尤其是2017年之后,不少银行短期内难以快速做大对公贷款规模。在去产能、去杠杆的大背景下,部分实体企业的信贷需求较为疲软,有些好企业开始“猫冬”;相反,在亟须贷款的企业中,有一些是此前盲目扩张“踏空”的、需要被淘汰出清的,信用风险较高,银行又不敢放贷。

对公贷款难做,零售贷款便成了银行的重点拓展方向,其中个人按揭贷款是主力。

与同属零售贷款的个人消费贷款相比,个人按揭贷款具有三大优势:规模大、期限长、风险低。由于规模大,它能够成为银行的利润稳定器、市场拓展抓手;由于期限长,它能带给银行更高的综合回报,促使银行与客户长期保持信贷关系,为后续其他业务的拓展创造条件;由于以房产作为抵押物,相较于信用贷款,它的风险较低,为银行减少了后顾之忧。

正是在以上需求端、供给端的综合推动下,房地产贷款一度出现了快速增长,尽管短期内满足了居民的刚需以及改善型需求,但从长期看却埋下了诸多风险隐患。

未来走势如何

遏制房地产泡沫化金融化倾向、防范化解重点领域风险势在必行。

“风险主要体现在三方面。”曾刚说,其一,房地产贷款增速高企导致大量资金进入了房地产领域,挤占、吸附掉了原本属于其他实体企业的资金,对整个经济发展不利。其二,尽管有房产作为抵押物,个人按揭贷款看似风险较低,但如果房地产价格过快上升、产生巨大泡沫,一旦泡沫破裂、房产价格剧烈下跌,这将引发严重的系统性金融风险。其三,过度给居民部门加杠杆、抬高居民部门杠杆率,一方面将加重居民个人的债务负担,增加债务风险,另一方面将削弱居民的个人消费支出,抑制消费需求,不利于经济结构调整。

该如何平衡购房需求与房地产贷款增速之间的关系?“要在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场金融支持,促进房地产市场平稳健康发展。”银保监会相关负责人说,截至2021年4月末,在银行业发放的个人按揭贷款中,首套房占比达91.8%,同比上升0.8个百分点;投向住房租赁市场的贷款同比增长31%。

“下一步,中国银保监会将继续贯彻落实党中央、国务院房地产调控长效机制,坚持‘房子是用来住的,不是用来炒的’定位,保持房地产金融监管政策的连续性、稳定性,避免房价大起大落,促进房地产市场平稳健康发展。”梁涛说。

同时,保持对违规业务的高压态势,防范化解好房地产业务风险;继续支持好住房租赁市场发展,提供更有针对性的金融服务;加强与相关部门的工作协同,形成促进房地产市场平稳健康发展的合力,实现“稳地价、稳房价、稳预期”的政策目标。