虽然得益于世界经济总体复苏,日本的出口和产出有增加趋势,对企业改善收益、增加设备投资有利,但近来新冠病毒特别是变异毒株在日本感染人数增加,迫使多地启动紧急状态,使得餐饮、住宿等服务活动停摆,拖累了日本经济走势。疫情走势对经济的影响仍存在不确定性,特别是金融系统稳定性面临更多不确定因素。

由于新冠肺炎疫情迟迟未得到有效控制,部分地区医疗资源依然紧张,日本首相菅义伟5月底宣布,将东京都、大阪府等地的紧急状态延长到6月20日。市场猜测,这意味着日本央行延长经济刺激政策的可能性再度加大。

5月13日,日本央行总裁黑田东彦在向国会参院财政金融委员会说明有关货币及金融政策时指出,虽然得益于世界经济总体复苏,日本的出口和产出有增加趋势,对企业改善收益、增加设备投资有利。但近来新冠病毒特别是变异毒株在日本感染人数增加,迫使多地启动紧急状态,使得餐饮、住宿等服务活动停摆,拖累了日本经济走势。

在物价层面,日本国内消费者物价指数低于去年同期水平,由于疫情持续,加之政府采取要求运营商降低手机通信费用等措施,预计将维持低物价局面。未来随着经济形势改善,上述临时性影响消除后,日本物价或将逐步回升。

黑田东彦特别指出,疫情走势对经济的影响仍存在不确定性,特别是金融系统稳定性面临更多不确定因素,金融风险主要体现在金融机构收益长期下滑导致其融资能力下降,一些追求高回报的金融操作可能引发金融系统危机,因此,今后金融市场动向特别值得高度关注。

在4月底举行的日本央行金融政策委员会上,日本央行回顾总结了此前金融政策的执行情况,提出为实现2%的通胀目标,将继续坚持金融宽松政策,并根据形势变化灵活机动、更加有效地调整具体对策。具体措施包括:一是扩大进一步降低利率的空间,创设“促进贷款贴息制度”;二是为更加灵活地调控收益率曲线,将10年期国债的零利率目标放宽至±0.25范围内浮动;三是在疫情之后将继续收购股市信托基金ETF,并维持每年12万亿日元的宽限,根据市场行情灵活机动收购。黑田东彦称,为实现2%的稳定通胀目标,将较长期坚持上述灵活控制收益率曲线的量宽政策。同时为稳定经济,“只要需要,将毫不犹豫地追加金融宽松措施”。

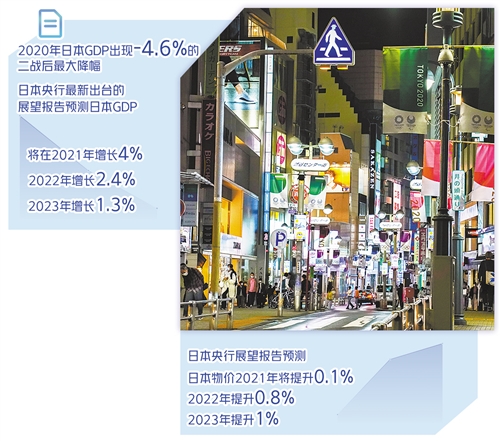

继续维持宽松货币政策,日本也有诸多无奈。2020年日本GDP出现-4.6%的二战后最大降幅,日本央行最新出台的展望报告预测日本GDP将在2021年增长4%,2022年增长2.4%,2023年增长1.3%。虽然这一预测值比今年1月的预测有所提升,但其主要贡献因素是世界经济回升带来的外需增加。相比较国际货币基金组织(IMF)的统计预测,世界经济2021年将增长6%,2022年将增长4.4%,日本经济增速低于世界平均水平,可见日本经济的内生动力明显不足。

近期,日本经济金融方面担心有二:一是由于免疫差距造成国家、地区、行业间经济发展进一步失衡。日本由于自身未能开发出新冠疫苗,所有抗疫接种用疫苗均需进口,且供应量不足导致日本接种比例明显低于世界平均水平,因此担心疫情控制滞后影响经济恢复速度。二是由于近来美国经济复苏较快,此前美联储的过度量宽可能增加通胀压力,甚至给国际金融市场带来不稳定风险。鉴于日本经济与国际经济的密切性,黑田东彦也承认,“必须密切关注国际金融市场及世界经济动向对日本的影响”。

中长期看,日本央行的顾虑更多:一是2013年安倍经济学以来,日本央行的“异次元”量化宽松、2016年开始的负利率政策,以及西方国家鲜有的央行收购股市信托基金政策,过分预支了央行的金融政策手段,致使新冠肺炎疫情来临时,日本央行失去更多的政策选择空间。疫情以来发放巨额的无抵押贷款,烂账风险巨大。二是长期以来的负利率政策挤压了地方银行的收益空间,2019年78家上市地方银行营业总利润比五年前下降一半,当年有10家地方银行被日本金融厅列为经营状况不善的重点监督对象,疫情后的地方银行困境更是可想而知。日本央行的贴息促贷政策对地方银行补血力度明显不足。三是央行持有的大量国债将带来巨额利息负担,股市信托基金也将成为其今后对冲金融风险的绊脚石。四是日本央行调节物价能力下降,疫情之前虽然日本经济摆脱了通缩局面,但面对目前物价下行压力,日本央行除放贷支持企业经营外别无他法。日本央行展望报告预测,日本物价2021年将提升0.1%,2022年提升0.8%,2023%年提升1%,意味着将于2023年4月卸任的黑田东彦任期内,“2%通胀目标”不过是画饼充饥。