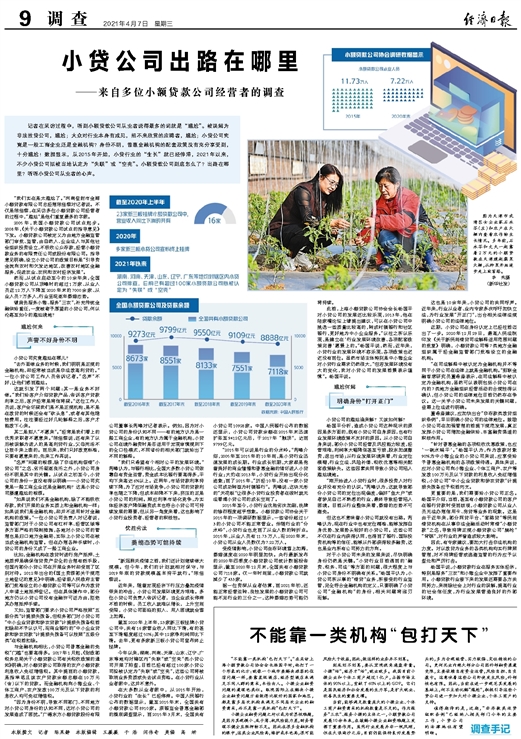

“不能靠一类机构‘包打天下’。”在采访上海小额贷款公司协会会长杨国平时,他打了一个形象的比方:就像一个城市要解决旅客的住宿问题一样,要靠星级酒店、经济型酒店来满足不同人群的需求,丰俭由人。小微企业融资问题的道理也类似。纵观国际上在解决小微企业融资问题方面做得比较好的国家和地区,都是靠多层次机构来满足不同层次企业的融资需求,而不是靠一类机构“包打天下”。

小微企业融资问题之所以成为世界性难题,是因为其规模小、底子薄、抗风险能力差,财务管理不健全且抵押物不足。因此在很多金融机构的眼中,这类企业风险高,维护成本也高,很可能风险大于收益,因此,做这样的业务并不划算。

到底划不划算,要从宏观视角通盘考量。小微“活”,经济才“活”,就业就多。我国目前小微企业和个体工商户超过1亿户,占据市场主体的90%以上,贡献了60%以上的GDP。它们是国民经济和社会发展的生力军,是扩大就业、改善民生的重要支撑。

当前,能够满足数量庞大的小微企业、个体工商户融资需求的机构数量是不足的。作为服务“三农”、服务小微的主体之一,小额贷款公司发展10余年来,在缓解小微企业融资难题上发挥了重要作用。虽然行业发展并非一帆风顺,但在大浪淘沙之后,目前仍能保持良好发展势头的,多为合规经营、实力较强、定位精准的公司。更何况业内绝大部分公司因外部融资渠道受限,主要依赖自有资金运营,风险自担、自负盈亏。这意味着这些公司即使发生风险,外部性也有限。因此,当前在进一步规范其发展的基础上,何不主动化解“尴尬”,积极引导这些小贷公司进一步加大对小微企业、个体工商户的支持。

值得期待的是,近期,“非存款类放贷组织条例”已经纳入相关部门今年的主要工作,小贷公司的法律地位有望明晰。