减费让利,无疑是2020年中国银行业的一大亮点。作为银行业金融机构的表率,上市银行为降低小微企业综合融资成本做了哪些努力?银行“让利于企”,经营如何保持可持续?记者梳理了已披露的多家上市银行2020年年度业绩报告,从中寻找答案。

助小微企业渡难关

“流动资金问题终于解决了,这为我们复工复产提供了极大帮助。”北京瑞诺安科新能源技术有限公司负责人韩澍介绍,2020年2月中旬复工后,原材料成本上涨、员工工资支出等令公司现金流一度非常紧张。当时,浦发银行北京分行大兴支行以2.6%的利率及时为企业办理了票据贴现,大大降低了融资成本,助力企业渡过难关。

在江苏,位于淮安高新技术开发区的淮安市华宙电子电器有限公司,在去年3月复工复产的关键时刻,获得了农行650万元小企业简式贷,同时利率下调了0.74个百分点,减少融资成本4.8万元。

这是上市银行让利纾困助力小微企业的缩影。2020年,为支持疫情防控、复工复产,上市银行通过降低利率、减免收费等措施,持续为小微企业、实体经济发展注入新的动能。

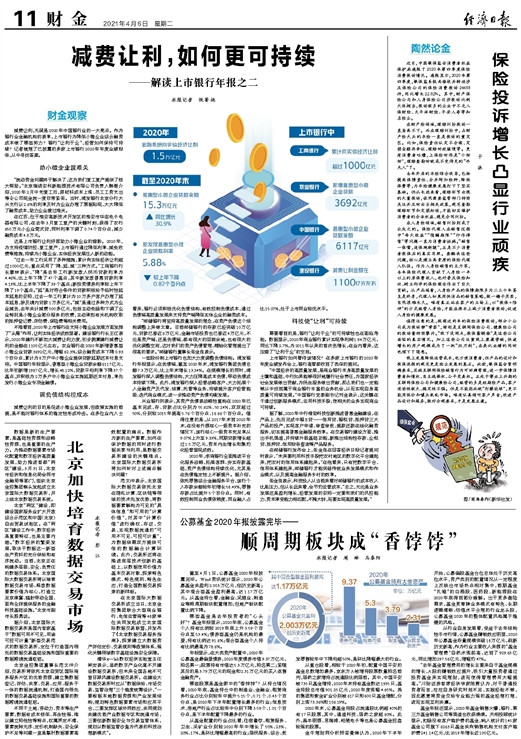

“过去一年工行采用了多种措施,累计向实体经济让利超过1000亿元,重点采用了‘降、延、减’三种方式。”工商银行行长廖林表示,“降”是去年工行新发放人民币贷款利率为4.46%,比上年下降了47个基点,其中新发放普惠贷款利率4.13%,比上半年下降了39个基点;新投资债券利率较上年下降了19个基点。“延”是对符合条件的贷款积极给予临时性延本延息的安排,过去一年工行累计为10万多户客户办理了延本延息,涉及境内贷款1万多亿元。“减”是通过多种方式为企业减负,去年共计减费500多亿元,包括主动免除和下调了企业特别是小微企业部分服务的收费,主动承担有关机构收取的抵押登记费、评估费、保险费等相关费用。

不难看到,2020年上市银行在支持小微企业发展方面发挥了“头雁”作用,让利实体经济成效显著。建设银行行长王江表示,2020年建行不断加大减费让利力度,初步测算建行减费让利的金额在1100亿元左右。农业银行在2020年新增普惠型小微企业贷款3692亿元,增幅62.3%,综合融资成本下降0.93个百分点,累计为8万户中小微企业提供贷款延期还本付息支持。中国银行年报显示,普惠型小微企业贷款余额6117亿元,比年初新增1987亿元,增长48.12%,贷款平均利率下降37个基点,并积极为2万多户中小微企业实施延期还本付息,率先发行小微企业专项金融债。

调负债结构控成本

减费让利的目的是促进小微企业发展,但政策实施的前提,是不能对银行体系的稳定性形成冲击。在多位业内人士看来,银行必须积极优化负债结构,有效控制负债成本,通过负债端高质量发展来支持资产端降低实体企业的融资成本。

“邮储银行将坚持高质量发展的理念,在资产负债这个结构调整上来做文章。目前邮储银行的存款已经突破10万亿元,贷款已接近6万亿元,金融市场投资也已接近4万亿元,不论是资产端,还是负债端,都有很大的回旋余地,也有很大的优化调整空间,这对我们的资产负债管理、精细化管理提出了很高的要求。”邮储银行董事长张金良表示。

一些股份制上市银行也加大力度调整负债结构。浦发银行年报显示,在负债端,截至2020年末,浦发银行集团负债总额7.3万亿元,比上年末增长13.34%。在规模增长的同时,浦发银行深入调整负债结构,大力压降高成本负债,带动负债成本持续下降。此外,浦发银行深入经营战略客户、大力拓展个人金融资产及代发、结算、托管等业务,持续提升客户经营能级、迭代商业模式,进一步推动资产负债均衡发展。

兴业银行则表示,其资产负债表战略性重构在2020年已基本完成,存、贷款占比分别为55.62%、50.24%,双双超过50%,分别较2015年提高5.76个百分点、16.66个百分点。值得注意的是,从2017年末到2020年末,在没有外源核心一级资本补充的情况下,该行核心一级资本充足率从9.07%上升至9.33%,同期贷款增长超过1.5万亿元,资本内生增长和集约化经营显现成效。

2020年,浙商银行全面推进平台化服务战略,拓展客群、夯实存款基础,资产负债结构持续优化,尤其是在负债稳定性上不断提升。据介绍,依托零售综合金融服务平台,该行个人存款余额较年初增长58.49%,零售存款占比提升5个百分点。同时,有效控制同业负债依赖度,同业融入占比15.07%,处于上市同业较优水平。

科技使“让利”可持续

需要看到的是,银行“让利于企”的可持续性也在面临考验。数据显示,2020年商业银行累计实现净利润1.94万亿元,同比下降2.7%,为2011年以来的首次负增长,在业内看来,这压缩了“让利于企”的空间。

上市银行如何看待该情况?在多家上市银行的2020年年度业绩发布会上,银行高管都收到了类似的提问。

“中国经济的高质量发展,是商业银行本身高质量发展的土壤和基础,中行如果能够很好地履行社会责任,为国家经济社会发展做出贡献,为民生服务做出贡献,那么我们也一定能够从中找到属于商业银行丰富的业务机会,从而实现自身高质量可持续发展。”中国银行党委副书记刘金表示,这关键在于通过创新服务模式,运用科技手段,使相关的业务实现商业可持续。

据了解,2020年中行借助科技创新推进普惠金融建设,在产品上,先后完成中银E贷——信用贷、银税贷、抵押贷三大产品的投产,实现客户申请、审查审批、提款还款在线化融资服务,切实提高普惠金融服务效率。在交易银行建设方面,推出手机渠道,并持续升级基础功能,新推出结构性存款、企税贷、抵押贷、信用报告查询等产品服务。

在邮储银行发布会上,张金良在回答经济日报记者提问时表示,“未来要利用科技手段把农村地区的数字化平台建起来,把农村的信用体系建起来。”在他看来,只有把数字平台、信用体系建起来,邮储银行才能突破传统业务发展模式和作业模式,以及提高金融服务乡村的效率。

张金良表示,科技投入从当前来看对邮储银行的成本收入比是压力,但从长远来看,会节约运营成本,“总之,无论是业务发展还是盈利增长,经营发展的安排一定要和我们的风控能力、资本承受能力相匹配,不摊大饼,而要实现高质量发展。”