美国经济增长预期和通胀预期升高是本轮美债收益率快速上扬的主要推手。面对印钞堆起来的经济盛景,只有美国经济的当家人知道他们要面临什么样的挑战。一方面,美国财政部得过且过的态度迟早要面临清算;另一方面,其破坏财政纪律、债务货币化的举措,其实在为美元“掘墓”。

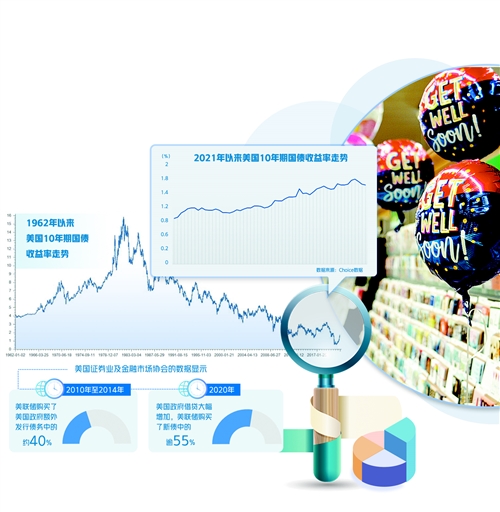

春节之后,作为全球无风险资产定价参考基准的10年期美债收益率快速冲破1.75%,导致各类资产价格纷纷重估,增加了新兴市场国家偿还美元债务的成本并推高通胀水平,土耳其、巴西、俄罗斯纷纷加息,甚至挪威央行也释放出上调利率的信号。美债收益率急升不但在新兴市场掀起一些风浪,迟早也会对美国经济形成新的挑战。

应该承认,美国经济增长预期和通胀预期升高是本轮美债收益率快速上扬的主要推手。

经济预期是决定实际利率的根本因素。从去年8月到今年2月,美国实际利率的戏剧性变化展示了美国经济增长预期的抬头过程。

自2020年8月美联储会议后,美联储主席鲍威尔明确发出信号,由于美国国会纾困计划和美联储的诸多信贷工具已经缓解了流动性危机,美联储暂时不会实施负利率政策,当时美国实际利率出现了阶段性低点。在那之后,在货币宽松政策和财政当局的支持下,美国通胀水平开始抬头,但是在新冠肺炎疫情此起彼伏和大选引发不确定性的背景下,利率水平持续震荡。

在2021年拜登宣誓就职前后,美国政治形势出现稳定迹象,一方面,民主党横扫参众两院,拜登政府放手财政刺激的束缚被解除;另一方面,疫苗效果显现。从那时开始,美国实际利率停止下行。到了2月份,实际利率快速升高。美国经济预期开始好转。

1.9万亿美元财政刺激一揽子计划在拜登签署后成为法律,将快速增加对美国家庭的收入转移,而截至1月底的美国家庭净储蓄规模已经达到3.97万亿美元。同时,全球交付的新冠疫苗数量达到4亿支,已经远超新冠确诊病例1.22亿例,美国疫苗接种加速将普遍改善民众的健康状况,这都将有力地提振消费支出。由于消费支出约占美国经济增长的70%,美国经济分析局预计美国经济将创出自1984年以来的最强劲增长。

美联储纵容通胀上扬的态度和美国财政部的“大水漫灌”有力地推升了通胀水平。3月17日美联储联邦公开市场委员会的议息会议上,多数美联储官员预期到2023年不会加息,鲍威尔在新闻发布会中重申,目前经济复苏还远未完成,所以只要美国经济还需要,美联储将继续为经济提供所需的支持,美联储需要看到实际的通货膨胀“实质性且持续超过2%目标”,而不是“预期将超过2%”,之后才会开启紧缩政策。美联储对通胀的放纵之心路人皆知,目前市场对美国未来10年通货膨胀率最新预期值已达2.3%。

与此同时,美国财政部忠实贯彻了拜登政府的刺激精神。根据美国纾困法案,2020年美国财政部融资了约4.3万亿美元,但是由于拨出缓慢,使得3月初账户上还有1.4万亿美元余额。而美国财政部计划在8月之前在该账户只保留1330亿美元,其余约1万亿美元要在4个月内拨出。美国财政部3月17日披露的数据显示,美国财政部在美联储的账户资金量在一日内持有现金余额从1.361万亿美元降至1.09万亿美元,一天内向金融市场注入了2710亿美元的巨额现金。可想而知,财政部的海量现金涌出美联储账户后将会发生什么。

供应链中断对美国通胀走高起到了助推作用。近日,美国制造业企业普遍反映,由于供应链中断,企业运营所需的物资和原材料全在涨价。机构分析指出,由于需求复苏速度快于预期,制造商措手不及,没有提前订购足够的材料来满足生产需求。在运输服务受到疫情限制的形势下,货物需求增加,导致集装箱供应不足,西海岸港口出现拥堵问题,导致航运长时间延误。于是,电子设备和元件供应普遍短缺,化工产业库存告罄,金属行业订单两个月内增加40%却无法把产品送出去。面对这幅图景,通胀的增长步伐短期内难以减缓。

情况看起来似乎有些春天的气息了,但面对印钞堆起来的经济盛景,只有美国经济的当家人知道他们要面临什么样的挑战。

一方面,美国财政部得过且过的态度迟早要面临清算。过去4年里,公众持有的美国政府债务增加了7万亿美元,达到21.6万亿美元。美国财政部数据显示,2020财年美国公共债务达到21万亿美元,相当于GDP的102%,上一次美国公共债务超过经济总量还是在二战结束时。如今,美国成为与希腊、意大利和日本等为伍的高负债国家。

新任财长耶伦却表示,不应关心美国国债总量有多少,利息支出规模才是衡量政府支出空间的最佳指引。由于美国政府对国债进行了展期,在接近几乎为零的利率水平下,去年美国国债的利息支出下降至3450亿美元,占GDP的1.6%,且有望在2021年进一步缩小。目前的国债规模是2007年的两倍多,但这些支出占经济的比例并没有高于当年的水平。

部分机构认为,耶伦的美梦可能不会永远做下去。预计10年期美债收益率可能在2021年中达到2%,2021年底将达到2.5%甚至更高。在美债收益率持续走高的局面下,这一利息支付规模迟早会上扬。

另一方面,美国财政部破坏财政纪律、债务货币化的举措,其实在为美元“掘墓”。目前,财政部的支出超过税收收入,于是财政部发债来弥补差额,而美联储购买大量此类债券,发行货币直接为政府的支出提供资金。目前,美联储的购债计划正在转变为一场债务货币化的试验。美国证券业及金融市场协会的数据显示,2010年至2014年,美联储购买了美国政府额外发行债务中的约40%,美国国债中由美联储持有的比例提高了一倍,达到18.6%。去年美国政府借贷大幅增加,美联储购买了新债中的逾55%,在美国国债中的持有份额从13%上升到22%。

目前,外国投资者仍是美国国债的最大持有者,但他们的购买步伐在2020年明显放缓,总体市场份额从35%降至不到30%,这意味着美国印钞满足自身要求、成本由外国承担的局面正在发生变化。毕竟,伴随着10年期美债收益率飙升的,是比特币价格一度突破60000美元。