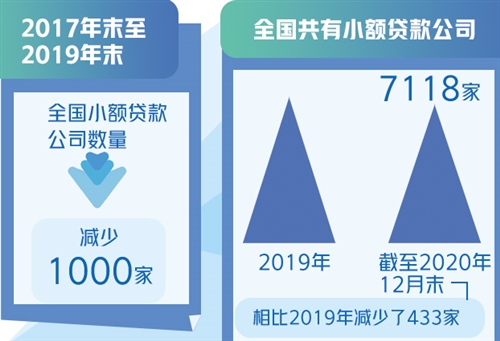

小额贷款公司萎缩的速度在去年明显加快。中国人民银行近日发布的2020年四季度小额贷款公司统计数据报告显示,截至2020年12月末,全国共有小额贷款公司7118家。仅一年的时间里,小额贷款公司就减少了433家。

小额贷款公司是由地方金融监管部门审批、监管,由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。近年来,小额贷款公司数量逐年下降,且萎缩速度有所加快。2017年末至2019年末,小额贷款公司已经减少了1000家。

2015年是小贷公司发展的“分水岭”。在此之前,小贷行业快速增长,并于2015年三季度达到顶峰,贷款余额也从不足2000亿元扩张至9000亿元。但随着经济形势变化,加上风险频发、监管收紧,小贷公司告别“野蛮生长”。近年来,小贷公司陷入了数量与贷款余额双下降境地。

招联金融首席研究员董希淼认为,小贷公司发展陷入困境,一方面与部分小贷公司的违法违规行为有关;另一方面,小贷公司服务的大多是银行、消费金融公司等“挑剩下”的、风险较高的客户。一旦经济下行或者遭遇疫情,小贷公司遭受的冲击就会较大。再加上部分小贷公司经营较为粗放,风险防控能力不足,融资渠道狭窄等,多重原因使得小贷公司陷入了数量与贷款余额双下降的困境。

小贷公司发展面临的另一尴尬是“身份不明”。在实践中,小贷组织法律地位不清晰等问题日益突出,影响了小贷公司健康发展和持续服务能力。业内专家近年来多次呼吁加快立法,为行业发展“开正门”,出台相关法律法规明确小贷公司的法律地位。

2020年12月29日,最高人民法院印发《关于新民间借贷司法解释适用范围问题的批复》,其中明确,小额贷款公司等7类地方金融组织,属于经金融监管部门批准设立的金融机构,不适用新民间借贷司法解释。

董希淼表示,在司法解释中被认定为金融机构,这表明包括小贷公司在内的7类地方金融组织经营活动的合规性得以确认。同时,明确其不适用新民间借贷司法解释,小贷公司产品定价将更灵活,有助于其提高服务意愿,增加金融供给。但董希淼也强调,在司法解释中被认定为金融机构,并不等同于小贷公司在法律上就是金融机构。小贷公司的法律地位目前仍然存在争议。这一关乎小贷公司未来发展的关键问题,亟须上位法进行明确。董希淼建议,加快出台“非存款类放贷组织条例”,早日明确小贷公司的法律地位。鼓励小贷公司在加强管理的前提下规范发展,真正发挥小贷公司增加金融供给、丰富融资渠道的积极作用。