由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心共同编制的2020年三季度中经产业景气指数今日发布。本季度中经产业景气指数所采集的具有代表性行业和领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装11个具体行业,同时也涵盖能源、材料和工业3个综合性领域。

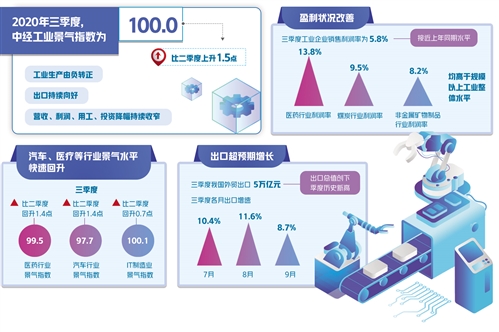

面对疫情冲击,我国科学统筹推进疫情防控与经济社会发展,有效推动“六稳”“六保”任务落实,全力稳住经济基本盘,宏观经济呈现持续稳定恢复态势,前三季度GDP累计增速实现由负转正,同比增长0.7%。随着国内经济形势的好转,受疫情抑制的市场需求进一步释放,疫情催生的新的市场需求进一步扩宽,加之国内率先恢复的生产能力有效弥补了国际市场的供给缺口,工业景气稳步回升。三季度,中经工业景气指数为100.0,在二季度比一季度大幅回升的基础上,三季度比二季度再次上升1.5点。构成中经工业景气指数的6个指标景气度均延续回升走势,工业生产由负转正,出口持续向好,营收、利润、用工、投资降幅持续收窄。

市场需求回暖,行业景气回升

在中经产业景气指数监测的11个具体行业中,受国内常态化疫情防控,特别是全球疫情蔓延,部分地区疫情反弹等因素影响,医药行业景气快速提升。三季度医药行业景气指数为99.5,比二季度进一步回升1.4点。网上购物、直播带货等新业态、新模式的快速发展,在线办公、远程问诊、在线教育等新兴需求的持续爆发带动互联网、数字经济等产品的需求,特别是我国加快推进以5G、物联网、人工智能、数据中心等为代表的“新基建”建设,与之相关的IT设备制造业景气度持续回升。三季度IT制造业景气指数为100.1,比二季度回升0.7点,且高于2019年同期水平。

我国疫情防控取得重大战略性成果,商场、影院、景区等场所限流措施的逐步放宽,带动国内消费逐步升温。国庆期间,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年国庆假期增长4.9%,实现国内旅游收入4665.6亿元,按可比口径同比恢复七成。服装、汽车等消费品行业的景气度也呈现持续回升态势,三季度服装、汽车行业景气指数分别为91.7和97.7,分别比二季度回升0.5点和1.4点。汽车行业景气的快速回升一方面得益于乘用车需求得以释放,9月乘用车销量达208.8万辆,环比增长19.0%,同比增长8.0%,创年内新高;另一方面得益于国三车型淘汰、超限超载治理、“两新一重”投资加速等因素的叠加影响,商用车需求大幅增长,1至9月,商用车销量374.1万辆,同比增长19.8%。

随着国内基建、房地产等行业投资的恢复,能源、原材料等行业景气指数也不同程度回升。三季度煤炭、石油、电力行业的景气指数分别为100.9、99.4和99.5,分别比二季度下降0.4点、持平和上升0.7点;钢铁、有色、化工和非金属矿物制品行业的景气指数分别为100.2、98.5、96.3和97.5,分别比二季度上升0.2、0.1、0.7和0.7点。

从工业生产来看,随着市场需求的改善,供需衔接的畅通,企业生产加速回升。三季度各月,规模以上工业增加值同比分别增长4.8%、5.6%和6.9%,逐月加速上升。在工业生产增速持续回升的背景下,规模以上工业增加值累计增速在8月实现正增长,累计同比增长0.4%,1至9月累计增速进一步提升至1.2%。在41个工业大类行业中,与产业转型升级相关,尤其是与数字化、信息化、智能化密切相关的新动能行业增长持续加快,有效发挥了积极的带动引领作用。前三季度,规模以上高技术制造业增加值增长5.9%,装备制造业增加值增长4.7%,增速比上半年分别上升1.4和4.3个百分点。

营收持续改善,出口超预期增长

随着“六稳”“六保”政策措施的深入实施,企业稳步回升的基本面持续巩固,企业生产经营状况持续改善。1至8月,规模以上工业企业营业收入同比下降2.7%,延续3月以来逐步收窄态势,分别比1至3月、1至6月累计降幅收窄12.4和2.5个百分点。

在工业41个大类行业中,大多数行业营业收入或增速继续回升或降幅继续收窄。与“两新一重”建设密切相关的装备制造业营业收入保持回升态势,1至8月,专用设备制造业、计算机通信和其他电子设备制造业同比分别增长3.8%和7.3%;仪器仪表制造业营业收入同比增长0.4%;通用设备、汽车、电气机械等装备制造业营业收入虽仍为同比下降态势,但同比降幅持续收窄,1至8月同比降幅比上半年分别收窄3.7、6.2和4.3个百分点。此外,煤炭、电力、钢铁、有色、化工、非金属矿物制品等能源、材料行业营收状况均有不同程度好转。

从国外需求来看,我国疫情得到有效控制,加之复工复产有序推进、稳产业链稳供应链措施落地见效,国内供给能力快速修复,为弥补国际市场的供给缺口提供了坚实保障,同时我国出台的一系列稳外贸稳外资政策持续发力,出口需求超预期回升。三季度,据海关统计我国外贸出口5万亿元,出口总值创下季度历史新高,同比增长10.2%,增速比二季度提升5.7个百分点。从月度看,三季度各月出口增速分别为10.4%、11.6%和8.7%。在出口持续增长的背景下,8月累计出口增速已扭转同比下降局面,同比增长0.8%,9月累计增速继续上升1个百分点至1.8%。其中,全球医疗物资、居家办公设备需求高企,相关产品出口呈加速增长态势。前三季度,包括口罩在内的纺织品、医疗仪器及器械和笔记本电脑出口分别增长37.5%、48.2%和17.6%,与上半年累计增速相比分别上升5.1、1.8和8.5个百分点。从主要贸易伙伴来看,我国对多数主要贸易伙伴出口均有不同程度改善,仅对日本出口小幅下降。前三季度,东盟仍为我国第一大贸易伙伴,我国对东盟出口同比增长7.7%,增速比1至6月上升4.3个百分点;对欧盟出口增速持续提升,同比增长5.8%,增速比上半年上升4.0个百分点;对美国出口由降转增,同比增长1.8%,而上半年为同比下降8.1%;对日本出口由增转降,同比下降0.2%,而上半年为同比增长0.1%。

价格温和上涨,盈利状况改善

三季度,国内市场需求稳步恢复,我国工业品价格保持温和上涨态势。7至9月,工业生产者出厂价格环比分别上涨0.4%、0.3%和0.1%。从构成来看,生产资料价格和生活资料价格走势有所分化。生产资料价格环比呈持续上涨态势,三季度各月环比分别上涨0.5%、0.4%和0.2%;生活资料价格基本平稳,三季度各月环比分别上涨0.1%、上涨0.1%和下跌0.1%。

工业品价格的上涨与能源、原材料产品价格上涨密切相关。具体来看,石油行业产品价格随国际油价的波动先涨后跌,三季度各月石油开采业产品价格环比分别为上涨12.0%、上涨3.6%和下跌2.3%;石油加工业产品价格环比分别为上涨3.4%、上涨1.2%和下跌0.5%。煤炭市场供需总体平衡,煤炭价格小幅波动。三季度各月煤炭开采和洗选业产品价格环比分别为上涨0.6%、下跌0.9%和上涨0.3%。钢铁、有色金属行业产品价格已连续5个月保持上涨态势。其中,三季度各月黑色金属矿采选业价格环比分别上涨2.7%、4.3%和3.1%,黑色金属冶炼和压延加工业价格环比分别上涨1.1%、1.5%和1.3%,有色金属矿采选业价格环比分别上涨2.5%、3.1%和0.6%,有色金属冶炼和压延加工业价格环比分别为上涨3.1%、3.0%和0.7%。

市场需求稳步恢复、工业品价格温和上涨,加之我国减税降费等助企纾困政策效应的持续显现,企业盈利状况进一步改善。1至8月,全国规模以上工业企业实现利润总额同比下降4.4%,同比降幅连续6个月收窄。

从各子行业来看,41个工业大类行业中,利润实现增长的行业个数逐步增多,6月为9个,7月为12个,8月增至16个,其余行业利润降幅不同程度收窄。其中,与产业转型升级密切相关的专用设备制造业及IT制造业利润增长相对较高,在20%以上;汽车、石油加工、钢铁、有色等行业利润改善最为明显,数据显示,1至8月汽车制造业利润总额同比增长1.5%,而1至6月为同比下降20.7%。

企业盈利能力也有明显提升。三季度工业企业销售利润率为5.8%,接近上年同期水平。在中经产业景气指数重点监测的11个具体行业中,医药、煤炭、非金属矿物制品、汽车4个行业盈利能力相对较高,行业利润率分别为13.8%、9.5%、8.2%和6.6%,均高于规模以上工业整体水平。与上年同期相比,医药、IT、汽车行业利润率有所上升,分别上升0.9、0.7和0.2个百分点,其余行业利润率仍低于去年同期水平。

政策落地显效,企业投资加速

面对疫情冲击,我国采取减税降费等一系列积极的财政政策让利于企、助企纾困。8月份,规模以上工业企业每百元营业收入中的成本同比减少0.47元,每百元营业收入中的费用同比减少0.02元。货币政策方面,实施更加灵活适度、精准导向的稳健货币政策,引导资金流向实体经济,强化对稳企业、保就业的金融支持。数据显示,制造业的中长期贷款增速已经连续11个月上升,9月末贷款的余额增长30.5%,比上年末高出15.7个百分点。同时,“两新一重”领域政策支持力度持续加大,加快5G、一体化数据中心等新型基础设施建设,加快推进以县城城镇化补短板强弱项为重点的新型城镇化建设,加快交通、水利等领域重大工程以及物流基础设施建设,加强重大项目储备,加强重大建设项目用地保障,推动重大项目尽快落地实施。

随着各项政策落地,市场信心逐步好转,企业订货持续回升。三季度各月,制造业采购经理新订单指数分别为51.7%、52.0%和52.8%,连续7个月位于荣枯分界线之上,且呈逐步提升态势。此外,世界各国陆续出台刺激政策应对疫情冲击,国际市场需求改善,出口订货进一步回升。制造业新出口订单指数延续5月以来的回升态势,9月进一步回升至荣枯分界线之上,为50.8%。

我国在化解疫情冲击的同时,立足全局,着眼长远,聚焦战略性新兴产业的发展,出台了《关于扩大战略性新兴产业投资 培育壮大新增长点增长极的指导意见》。该意见的出台将加快推动新一代信息技术产业、生物产业、高端装备制造、新材料产业、新能源产业、智能及新能源汽车产业、节能环保产业、数字创意产业八大战略性新兴产业补短板、强弱项、扬优势,带动相关产业相关领域的投资,促进产业转型升级。

随着市场环境改善,战略性新兴产业的加速发展,企业投资信心逐步增强。前三季度,全国固定资产投资同比增长0.8%,增速年内首次由负转正。其中,与“两新一重”建设密切相关的行业投资持续加快。前三季度,与新型基础设施建设密切相关的IT制造业投资同比增长11.7%,增速比上半年提高2.3个百分点;与新型城镇化密切相关的房地产业投资同比增长5.6%,增速比上半年提高3.7个百分点;与交通、水利等重大工程建设密切相关的道路运输业、铁路运输业、水利管理业投资分别增长3.0%、4.5%和0.9%,比上半年上升2.2、1.9和0.5个百分点。在“两新一重”等投资持续回升的带动下,工业投资状况持续改善,前三季度,工业固定资产投资同比下降3.3%,降幅比上半年收窄4.1个百分点。

虽然工业企业景气持续回升,但应该清醒地认识到,当前生产端恢复快于需求端,多数行业市场需求、盈利状况尚未恢复至疫情前水平,企业库存压力依然较大,产品赊销现象增多,企业回款压力增大,资金流动性趋紧。此外,三季度以来世界多地出现疫情反弹,欧洲各国重启封锁措施,世界经济形势仍不乐观。作为全球唯一实现正增长的主要经济体,我国也将成为带动全球经济复苏的重要动力。下一阶段,应紧扣经济高质量发展,着力构建新发展格局,持续推动“六稳”“六保”工作任务的落实,随着中央预算内投资、专项债券、抗疫特别国债等资金陆续下达,项目开工和资金到位情况持续好转,实体经济需求有望进一步释放,预计2021年年中我国工业景气状况有望恢复至正常水平。