步入9月,公募基金2020年中期业绩“成绩单”已上交完毕。面对充满专业术语的基金定期报告,很多投资者可能会感到“头疼”,其实,阅读基金报告是提升基金投资能力的最佳途径之一。广大投资者有必要“翻译”和解读基金中期“成绩单”背后的密码。

目前,公募基金2020年中期业绩“成绩单”已上交完毕。基金的定期报告作为全市场为数不多的基金经理与投资者沟通的桥梁,是投资者了解基金经理的投资理念、投资思路和评估基金业绩的重要通道,值得广大投资者深入解读。

哪些基金是“摇钱树”

伴随利率下行,货币基金规模出现大幅下跌。今年的半年报显示,货币基金已不是最赚钱基金品种,“摇钱树”开始“交棒”给权益类基金。

天相投顾数据显示,上半年公募基金合计利润7183.44亿元,比去年同期增加624.05亿元。得益于股市行情回暖,偏股基金(含股票型和混合型)成为最赚钱品种,半年利润接近5400亿元,占全部公募基金利润的74.82%。

平安证券研究所基金团队分析师陈瑶表示,权益类基金行情较好与基础市场走势密切相关。今年上半年,市场小幅下跌2.15%,但凭借基金公司出色管理能力,权益基金平均收益远高于市场指数。纯债类基金则受益于市场整体资金面宽松预期,10年期国债收益率先下后上,中债综合指数先上后下,纯债基金表现也随市场走势而波动。具体来看,1月至4月,债券基金持续上涨,在4月末达到今年以来阶段高点,进入5月,债券基金持续回调,在6月,债券基金在持续回调后有企稳迹象。

投投科技旗下联泰基金金融产品部总监陈东告诉经济日报记者,今年上半年,受益于权益市场整体回暖,主动型权益类基金投资回报亮眼。在A股结构性行情背景下,虽然市场仍面临着疫情等因素扰动,但公募基金充分发挥了投研管理能力的相对优势,把握住了结构性机会。以主动权益管理能力见长的头部基金公司旗下权益类产品表现尤为突出。权益类新基金发行也因此受到市场热捧。今年前8个月,公募基金新发规模突破2万亿份,创下历史新纪录,出现不少爆款基金。

此外,权益类基金受热捧也不仅得益于A股“结构性牛市”行情。二季度以来,由于债券市场大幅回调,各品种均出现了不同程度下跌,债券基金和货币基金规模均遭遇了大幅缩水。在全球低利率、低增长大环境下,股债跷跷板效应明显,A股相对投资价值凸显,这也促使资产配置加速转向权益类基金。

整体来看,在A股市场回暖、结构性行情明显的背景下,公募基金综合投研能力凸显,权益类基金赚钱效应也更加显著。在“房住不炒”以及净值化转型大背景下,居民财富配置将逐渐向金融资产迁移,权益类基金占比有望不断提升。

上半年,权益类基金赚得盆满钵满,普通投资者后期还能再买吗?华宝证券分析师杨潇表示:“在经历货币基金受宠、委外基金发行火热、短期理财债基风靡一时等变化之后,上半年实现基金业绩与规模双增长的权益类基金终于价值回归。对此,投资者不必过于惊讶,在成熟资本市场里,权益类基金都是‘挑大梁’,并值得长期持有的资管产品。”

值得一提的是,很多投资者在选择权益类基金时仅看半年或1年业绩,这是极为片面的。华宝证券分析师李真认为,仅以短期收益率指标筛选基金是无效的。在多变的A股市场,上半年表现与下半年表现并没有关联。对于长期投资者而言,不应盲目追逐市场热点,可采用“核心+卫星”策略,核心即长期锁定投资优质基金,卫星基金则可结合专业服务机构观点,结合不同市场环境,小仓位配置不同风格或不同行业基金产品,来冲击更高收益。

投资风格偏向成长

从2013年至今,公募基金的投资风格相对稳健,一般仅在偏爱成长股、偏爱价值股中间切换。今年上半年,创业板异军突起,涨幅达35.60%,成长股再次成为基金中报的“宠儿”,低估值、小盘股、高成长性仍是基金布局重要选项。

“A股逻辑已从流动性驱动向盈利驱动转换。”博时基金首席宏观策略分析师魏凤春表示,“国内大循环带来确定收益,外部冲击带来确定风险,趋利避害是较为明确的投资策略。高估值不是撤退理由,低估值是进攻依据,从品种看,确定周期和消费均是国内大循环受益者。”

除了持股风格切换,持股集中度变化在中报里也有体现。中报显示,公募基金持仓集中度持续提高,并向龙头股集中。好买基金研究中心总监曾令华表示,“目前持仓是顺趋势的持仓。其原因有两点,一是今年发行的爆款基金都是过往业绩好的基金,会使上涨较多的股票进一步向上推升。二是公募的排名机制令其容易抱团。这种一致性也反应出市场脆弱性,投资者在选购基金时,目前要特别注意不要因为基金业绩而买入。多想想基金经理赚的是什么钱,为什么基金经理能赚到这种钱,在认同其投资理念的基础上再持有”。

从换手率来看,上半年,普通股票型基金与偏股混合型基金单边换手率中位数分别为197%和196%,比2019年下半年的168.6%和167%有所提升。多位基金经理也在基金半年报中透露,二季度进一步提升了持仓集中度。“二季度我们提升了持仓集中度,聚焦具备长期增长能力的成长龙头。”中欧远见基金经理周应波称。

基金为何“扎堆”少数龙头股?金牛理财网分析师宫曼琳表示:“今年以来,结构性行情愈演愈烈,龙头公司估值越来越贵,A股估值体系已发生变化。随着行业竞争格局大幅改善,行业内部估值拉开差异,未来基金持股集中度或将进一步提高。”

不过,也有人面临基金持股集中、基金“扎堆”抱团龙头股的风险。长量基金高级研究员王骅表示,对于同一基金经理管理的多只不同基金,往往采取复制策略。基金抱团这一模式,一度成为某些基金公司盈利大增的重要推手,其中暗藏较大多次流动性风险,导致业绩大起大落。投资者一定要关注基金“扎堆”的投资风险。

哪些股票最受基金青睐

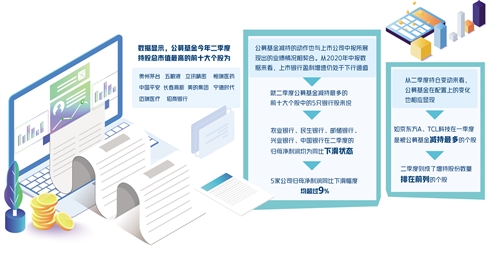

从中信一级行业分布来看,公募基金权益总规模有所上升,其中规模增长最多的行业为医药、计算机、传媒、农林牧渔;规模下降最多的行业为非银金融、银行、家电、电子。公募基金重仓的行业分别为医药、食品饮料、电子、计算机。其中,前3个行业的公募基金持仓规模均在1000亿元以上。公募基金持仓最小行业为石油石化、纺织服装、综合、综合金融。

从存量股票的基金持仓情况看,贵州茅台被持股总市值为833.85亿元,成为基金圈最受追捧的“明星”公司。五粮液以545.21亿元的持股总市值,紧随贵州茅台之后。另有立讯精密、恒瑞医药、中国平安、长春高新4只个股被持股总市值均突破300亿元。

从持仓个股增持的规模变化看,迈瑞医疗增持规模最大为118.1亿元,中信通讯增持规模为88.3亿元。从持仓个股的增加比例来看,有33只个股增加比例超过5%,其中普洛药业、中设集团、南洋股份增加比例为13.83%、10.69%、10%。从持仓个股减持的规模来看,中国平安、格力电器、招商银行减持规模最多为176.06亿元、134.22亿元、102.71亿元。从持仓个股的减持比例来看,有18只个股减少比例在5%以上,寒锐钴业、华友钴业、大族激光减少比例最大,分别为12.04%、10.63%、10.18%。

华创证券分析师卢威认为,从半年报披露的数据来看,公募基金整体规模略有提升,与2020一季报总体规模相比,增加574.36亿元。其中,制造业增加最多,为737.05亿元;金融业规模减少最多,相比一季报减少828.33亿元。