由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心共同编制的2020年二季度中经产业景气指数今日发布。本季度中经产业景气指数所采集的具有代表性行业和领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装11个具体行业,同时也涵盖能源、材料和工业3个综合性领域。

今年二季度,面对新冠肺炎疫情带来的严峻考验和复杂多变的国际环境,我国统筹推进疫情防控与经济社会发展,加大“六稳”工作力度,全面落实“六保”任务,在全球范围内率先控制住疫情,率先实现经济正增长,GDP同比增长3.2%,而一季度为同比下降6.8%。在此背景下,前期被疫情抑制的市场需求逐步释放,疫情防控进一步催生新的市场需求,海外疫情蔓延也增加了对我国出口产品需求,加之对冲疫情影响的各项政策措施落地显效,工业供应链产业链逐步修复,生产销售逐步好转,盈利状况有所改善,工业景气明显提升,表现出良好的韧性和潜力。

产销衔接修复,行业景气提升

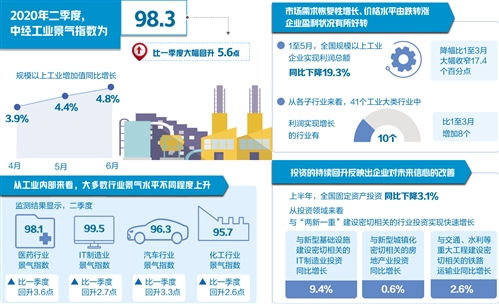

在宏观经济由负转正的背景下,工业经济快速恢复。二季度,中经工业景气指数为98.3,环比大幅回升5.6点,呈快速回升势头。工业生产自4月份以来已连续3个月实现同比增长,且增速持续加快。4月份至6月份规模以上工业增加值同比分别增长3.9%、4.4%和4.8%。总体来看,二季度工业生产同比增长4.4%,而一季度为下降8.4%,实现由降转增。

从工业内部来看,受复工复产复商复市全面推进、产销衔接逐渐修复等多种因素影响,大多数行业景气水平不同程度上升。具体来看,口罩、医疗器械等医疗物资的海外需求快速增加推动医药行业景气明显回升,二季度行业景气指数为98.1,环比回升3.6点。疫情蔓延也催生了远程办公、在线教育、网络问诊等新的需求,加速了数字化、信息化、智能化转型升级的进程,与之相关的IT设备制造业景气度也明显回升,二季度IT制造业景气指数为99.5,环比回升2.7点。与之相关的新产品产量也呈快速增长态势。6月份,3D打印设备、集成电路圆片、智能手表同比增长1倍至5倍,半导体分立器件、高性能化学纤维、太阳能工业用超白玻璃、服务机器人等增长32.9%至81.9%。总体来看,二季度以医药、计算机为代表的高技术制造业增加值同比增长9.8%,而一季度为下降3.8%,增速比工业整体水平高5.4个百分点。高技术制造业的快速增长为工业经济的快速恢复起到了重要的支撑作用。

在疫情暴发期供给需求均受到抑制的服装、汽车、装备等升级类消费品、投资品行业随着复工复产的加速推进,景气状况快速恢复。二季度消费品行业增加值同比下降0.2%,降幅较一季度大幅收窄8.2个百分点;装备制造业增加值同比增长9.5%,而一季度为下降14.0%,其中,汽车行业受环保标准切换、购车补贴、基建加快推进、消费市场恢复等政策性、市场性因素叠加影响,生产快速恢复,6月份行业增加值加快至13.4%,创近两年新高,其中载货汽车产品增速升至创纪录的83.0%。景气监测结果显示,二季度服装、汽车行业景气指数分别为91.0和96.3,分别比一季度回升3.1点和3.3点,回升速度在监测的11个具体行业中居前列。

为复工复产提供能源、原材料保障的多数行业景气指数也不同程度回升。景气监测结果显示,二季度电力、煤炭等能源行业景气指数分别为98.8和101.3,分别比一季度上升2.5点和0.7点;钢铁、化工、非金属矿物制品等原材料行业景气指数分别为100.2、95.7和97.5,分别比一季度上升0.3点、2.6点和1.5点。然而,受国际油价急剧下跌的冲击,国内石油行业景气指数继续下行,降至多年最低水平的99.3,比一季度下降0.7点。有色行业景气度与一季度相比,微降0.1点。

营收降幅收窄,出口有所改善

在疫情常态化防控前提下,我国有序推动人员流动,生产生活逐步恢复。与此同时,我国加大对冲疫情的宏观政策调节力度,市场活跃度逐步提升,市场需求逐步恢复。1月份至5月份,规模以上工业企业营业收入同比下降7.4%,降幅逐月收窄,3月份以来,分别比上月收窄2.6个、5.2个和2.5个百分点。

在工业41个大类行业中,与民生保障密切相关的农副食品加工业,食品制造业等生活消费行业,与“宅”经济密切相关的计算机通信和其他电子设备制造业,以及与“两新一重”密切相关的黑色金属矿采选业率先实现营业收入同比增长,1月份至5月份分别同比增长0.5%、0.1%、1.3%和1.0%,而一季度分别为同比下降6.3%、7.8%、7.5%和1.2%。其余多数行业营业收入降幅不同程度收窄,其中通用设备、专用设备、汽车、铁路船舶航空航天和其他运输设备、电气机械和器材等装备制造业以及橡胶和塑料制品、非金属矿物制品等原材料行业营业收入降幅收窄幅度均在10个百分点以上。然而,受国际油价下跌的冲击,我国石油相关产业的营业收入同比降幅继续扩大,1月份至5月份,石油开采、石油加工营业收入同比分别下降20.4%和下降13.4%,降幅比1月份至3月份扩大18.1个和4.5个百分点。6月份国内油价明显回升,石油相关行业营收状况会有一定改善。

我国在全球范围内率先控制住疫情,实现全面复工复产,同时出台了一系列稳外贸政策措施,出口超预期增长。二季度,海关统计我国外贸进出口7.67万亿元,同比下降0.2%,降幅比一季度收窄6.3个百分点,环比一季度增长16.7%。其中,出口同比增长4.5%,而一季度为同比下降11.4%。从月度看,出口自4月份起连续3个月实现正增长,分别为8.2%、1.4%和4.3%。其中,与防疫相关以及与“宅”经济相关的产品出口需求呈快速增长势头。1月份至6月份,包括口罩在内的纺织品出口增长32.4%,医药材及药品、医疗仪器及器械出口分别增长23.6%和46.4%;笔记本电脑、手机出口分别增长9.1%和0.2%。从主要贸易伙伴来看,出口均有不同程度改善。上半年,东盟仍为我国第一大贸易伙伴,我国对东盟出口同比增长3.4%,增速比1月份至3月份上升1.0个百分点;对欧盟、日本出口同比分别增长1.8%和0.1%,而1月份至3月份分别为同比下降14.2%和14.1%;对美国出口同比下降8.1%,降幅比1月份至3月份收窄15.5个百分点。

价格由跌转涨,盈利状况好转

二季度,在国内市场需求逐步恢复、以石油为代表的国际大宗商品价格先跌后涨等多种因素的共同作用下,我国工业品价格呈现先跌后涨走势。4月份至6月份工业生产者出厂价格环比分别为下跌1.3%、下跌0.4%和上涨0.4%。总体来看,1月份至6月份工业生产者出厂价格同比下跌1.9%,跌幅比一季度扩大1.3个百分点。从构成来看,生产资料和生活资料价格环比均由跌转涨。其中,二季度各月生产资料价格环比分别为下跌1.8%、下跌0.5%和上涨0.5%;生活资料价格环比分别为下跌0.1%、下跌0.3%和上涨0.1%。

除石油相关产品价格上涨之外,受国内复工复产进程加快、“两新一重”项目建设深入推进等因素的影响,钢铁、有色等原材料行业产品出厂价格持续回升。二季度各月,黑色金属冶炼和压延加工业价格环比分别为下跌1.6%、持平和上涨1.9%;有色金属冶炼和压延加工业价格环比分别为下跌2.2%、上涨1.6%和上涨1.9%。在疫情防控常态化前提下,居民生活逐步回归正常,也带动食品等消费品价格温和上涨。二季度各月,食品制造业价格环比分别为下跌0.1%、上涨0.1%和上涨0.1%,酒饮料和精制茶制造业价格环比分别为持平、上涨0.1%和上涨0.2%。

市场需求恢复性增长、价格水平由跌转涨,加之我国应对疫情冲击出台了一系列减税降费、降电价、降网费、降房租等降低企业成本费用的举措,企业盈利状况有所好转。1月份至5月份,全国规模以上工业企业实现利润总额同比下降19.3%,降幅比1月份至3月份大幅收窄17.4个百分点。

从各子行业来看,41个工业大类行业中,10个行业利润实现增长,比1月份至3月份增加8个,其余行业中多数行业利润同比降幅不同程度收窄。其中,与居民生活消费相关的农副食品加工,与数字经济相关的IT制造业以及与基建投资密切相关的黑色金属矿采选业、专用设备制造业利润同比增速相对较高,在15%以上。全社会投资的回升也带动通用设备制造、汽车制造、电气设备等装备制造业利润降幅快速收窄,收窄幅度在30个百分点以上。在多数行业盈利逐步恢复的同时,石油、有色等部分行业盈利状况不同程度恶化。今年以来,我国石油加工业持续亏损,1月份至5月份累计亏损348.5亿元,有色金属行业自3月份开始利润同比下降且降幅持续扩大,3月份至5月份利润同比分别下降30.2%、40.3%和43.7%。

在企业盈利逐步恢复的同时,企业盈利能力也明显提升。二季度,工业企业销售利润率为5.0%,比一季度提高1.5个百分点。在中经产业景气指数重点监测的11个行业中,医药、煤炭、非金属矿物制品、化工等行业盈利能力相对较高,行业利润率分别为13.2%、9.1%、7.8%和5.5%,均高于规模以上工业整体水平。钢铁、煤炭行业利润率相对较低,分别为2.0%和1.8%,石油行业整体亏损,利润率为-4.0%。与上年同期相比,医药、IT行业利润率有所上升,分别上升0.4个和1.1个百分点,其余行业利润率低于去年同期水平,其中,煤炭、钢铁利润率下降幅度相对较大,分别下降2.6个和3.1个百分点。

政策持续加码,企业信心改善

这次新冠肺炎疫情是新中国成立以来我国遭遇的传播速度最快、感染范围最广、防控难度最大的重大突发公共卫生事件,对我国经济运行造成巨大冲击。面对前所未有的疫情冲击,我国着力稳企业保就业,实施更加积极有为的财政政策,增加赤字规模1万亿元,发行抗疫特别国债1万亿元,全部转给地方;加大减税降费力度,目前已累计超过1万亿元;实施更加灵活适度的货币政策,保持实体经济流动性合理充裕,创新直达实体经济的货币政策工具,推动金融系统向企业合理让利1.5万亿元,并引导市场利率下行。在强化财政政策、货币政策的同时,综合运用产业、消费、投资等政策,激发市场主体活力、增强发展新动能、提升消费需求、扩大有效投资。

稳企业保就业政策持续加码,带动经济快速恢复,为我国经济及世界经济的复苏注入宝贵信心,3月份以来制造业采购经理指数、非制造业商务活动指数连续4个月保持在临界点以上。市场需求持续改善,工业订货持续回升。自3月份以来,我国PMI新订单指数持续在荣枯分界线之上,分别为52%、50.2%、50.9%和51.4%。其中医药、有色、通用设备、电气机械器材等行业6月份新订单指数明显高于上月。随着全球主要经济体先后重启经济,出口订货也有所改善,PMI新出口订单指数连续2个月回升,继5月份比4月份回升1.8个百分点之后,6月份比5月份再次回升7.3个百分点。6月份造纸印刷、石油加工、通用设备、电气机械器材等7个行业出口订货回升幅度大于10.0个百分点。

投资的持续回升也反映出企业对未来信心的改善。上半年,全国固定资产投资同比下降3.1%,降幅比1月份至5月份、1月份至4月份、1月份至3月份分别收窄3.2个、7.2个和13.0个百分点,呈逐月收窄态势。从投资领域看,与“两新一重”建设密切相关的行业投资实现快速增长。1月份至6月份,与新型基础设施建设密切相关的IT制造业投资同比增长9.4%,而一季度为同比下降10.2%;与新型城镇化密切相关的房地产业投资同比增长0.6%,而一季度为同比下降9.3%;与交通、水利等重大工程建设密切相关的道路运输业、铁路运输业、水利管理业投资分别增长0.8%、2.6%和0.4%,而一季度分别下降17.5%、28.6%和13.6%。今年《政府工作报告》中指出要“加强公共卫生体系建设”,与之相关的医药制造业、卫生投资呈快速增长态势,1月份至6月份同比分别增长13.6%和15.2%。随着各行业投资进程加快,工业投资降幅也呈现逐步收窄态势,1月份至6月份,工业固定资产投资同比下降7.4%,降幅比1月份至5月份、1月份至4月份、1月份至3月份分别收窄3.5个、7.7个和13.7个百分点,其中多数工业子行业投资或降幅收窄或增速提升。

虽然工业生产需求呈持续向好走势,但尚未恢复至疫情前水平,二季度工业景气指数仍比2019年全年平均水平低3.2点。工业生产、销售、效益均低于去年同期水平,不少企业复工复产不能达产,一些市场复市复业但营收难以覆盖成本,企业生产经营压力依然较大。从国际环境来看,全球多地疫情反弹,防控形势依然严峻,世界经济重启难度加大。

我国经济发展韧性强、潜力足、回旋余地大,长期向好的发展趋势没有改变。下半年,随着我国全面落实“六稳”“六保”工作任务的政策措施进一步落地显效,市场需求潜力进一步释放,以数字经济、云经济为代表的新模式新业态发展的提速,以国内大循环为主体、国内国际双循环相互促进的新发展格局的加快形成,工业经济有望逐步恢复至正常生产水平。