银行理财子公司从无到有,如今距离最早一批开业的已过去一年有余。这种由商业银行作为控股股东发起设立的非银行金融机构,主要从事理财业务,有利于加强银行理财业务的风险隔离,对于打破刚性兑付也有助力。一年来,银行理财子公司究竟表现如何?

2019年是银行理财子公司元年:当年6月3日,我国第一家理财子公司——建信理财有限责任公司在深圳正式开业。截至目前,我国已有12家理财子公司正式开业。过去这一年,银行理财子公司运行情况如何?发行了哪些产品?未来还将如何发力?

固收类产品占主导

从没购买过银行理财产品的小周,不久前,从工银理财买了毕业以来的第一只银行理财产品。在小周看来,不用去营业网点,直接手机操作就能搞定,这笔财理得很是方便。

与过去购买银行理财有所不同,银行理财子公司在许多方面均有突破:一是购买方式更加便捷,首次理财评估通过线上渠道就能完成,无须去银行网点面签;二是销售门槛降低,在理财产品购买起点从5万元降至1万元后,理财子公司再次下调投资起点,不再做具体要求,有的理财产品1元即可购买;三是投资范围更广,允许理财产品直接投资股票。

不过,经济日报记者调查发现,过去一年里,尽管理财子公司在产品类型与投资模式上均实现很多变化,但从已发行产品类型看,固定收益类产品的占比仍为最高。截至2020年6月11日,银行理财子公司登记的理财产品共计1142只。从产品类型看,当前理财子公司主要发行的产品包括固定收益类、混合类和权益类3种类型。其中,固定收益类产品占比最高,共发行888只,占总发行数量近八成;混合类产品也逐渐增多,达到252只;权益类产品仅有2只发行,且产品风险等级为中高风险。

从产品投向来看,债券类资产、现金及银行存款、货币市场工具等低风险资产,仍然是理财子公司主要投向。具体来看,截至6月11日,以风险等级划分,理财子公司发行中低、中风险产品数量最多,其中一级(低)、二级(中低)、三级(中)、四级(中高)、五级(高)风险的产品分别为12只、431只、696只、3只、0只。

值得注意的是,尽管固收类产品仍占据“C位”,与预期收益型理财产品相比,过去一年里,理财子公司产品中配置权益类资产的数量正在逐步提升。“理财子公司产品权益类资产配置比例在提升,2020年以来,70%至80%的产品均配置了股票等权益类资产,商品和金融衍生品的配置比例大多在20%至30%,而2019年配置比例大多在20%以内。”融360大数据研究院分析师刘银平说。

对于权益类、衍生品类产品发行数量的提升,业内判断是为丰富资产投向、增厚产品收益所致。刘银平也表示,由于配置了一定比例权益类资产,理财子公司产品的业绩比较基准也要明显高于传统银行发行的预期收益型理财产品。“今年,理财子公司产品平均业绩比较基准大致在4.4%至4.5%。”刘银平说。

开业一年实现盈利

过去一年,到底有哪些银行成立了理财子公司呢?“从银行类型看,理财子公司基本覆盖主要银行类型。”新网银行首席研究员董希淼说。从开业时间看,2019年,共有10家银行理财子公司开业,平均每月开业1.4家;2020年受新冠肺炎疫情影响,目前已开业2家。

2019年9月26日,第一家股份制银行理财子公司光大理财正式开业;12月25日,第一家城商行理财子公司宁银理财正式开业;2020年2月19日,重庆农商行公告称,理财子公司渝农商理财获批筹建,这是第一家获批筹建的农商行理财子公司。

从注册地点看,理财子公司注册地基本与母银行注册地保持一致,但也有例外。如建信理财注册在深圳、光大理财注册在青岛。董希淼表示,“这主要是因为深圳、青岛等地为吸引金融机构入驻,出台了较多优惠政策。且两地良好的金融生态环境,也有利于理财子公司长远发展。”

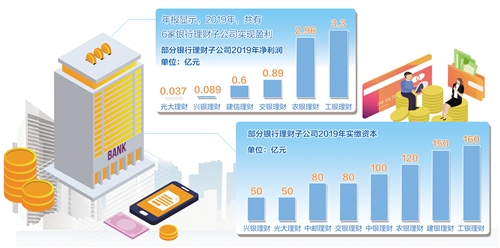

从注册资本看,大型银行理财子公司注册资本在80亿元至160亿元;股份制银行理财子公司注册资本普遍为50亿元;城商行、农商行理财子公司多在10亿元至20亿元。

根据已披露年报的理财子公司来看,共有6家银行理财子公司开业第一年即宣告盈利,整体运行稳健。其中,截至2019年末,工银理财总资产163.97亿元,净资产163.3亿元,全年实现净利润3.3亿元,实现领跑。农银理财、交银理财、建信理财等紧随其后。

回顾理财子公司过去一年的发展情况,各家有共性的地方,但差异化发展的特征也开始显现。普益标准研究员王伟表示,各银行理财子公司产品体系规划凸显差异化战略布局,充分发挥各自比较优势。如中银理财借助中银集团全球化布局优势,推出外币类产品;农银理财产品紧紧围绕“三农”特色;兴银理财打造海峡特色产品;等等。

面临大资管行业竞争

“成立一年来,各家理财子公司都经历了一轮脱胎换骨的改变。由于产品运行模式的转变,带来了投资估值方法的改变,并影响到系统建设和运行。而且,在信用风险因素外,理财子公司还要关注市场风险,由此导致风险管理体系和合规管理的改变。客户对收益的稳健性要求越来越高,也倒逼着投资部门拓展更多的投资品种,并加强对市场的分析研判,带动了投资与研究的相互融合。”银行业资深观察人士卜振兴说。

不仅如此,在卜振兴看来,理财子公司的发展也在宏观上带动了权益市场和商品衍生市场的发展,“从下至上,从微观到宏观,理财子公司成立的意义都是非常巨大的。”

尽管已有许多努力和改变,但有业内人士坦言,与其他资产管理类公司相比,目前理财子公司的竞争优势其实并不明显。“过去,银行理财产品大部分都是刚性兑付的,银行理财投资者也以保守型和稳健型为主;而根据监管要求,银行理财产品要向净值化转型,理财子公司发行的均是不保本的净值型理财产品,与其他资管机构相比,产品竞争优势弱化,投资者接受意愿也有所降低。所以,未来理财子公司面临的最大挑战是大资管行业竞争。”刘银平说。

毫无疑问,理财子公司要想冲出重重包围,仍需培育形成自身核心竞争力。卜振兴认为,一方面,理财子公司要开发出多样化产品,满足不同投资者需要;另一方面,还要提升系统运营效率和能力,提升客户体验;此外,要为客户提供更加稳健的投资收益。在他看来,要做到以上三点,银行理财子公司仍需提升能力,包括产品设计研发能力、系统研发和升级能力、风险管控能力、投资创新能力等。

与此同时,董希淼表示,要构建核心竞争力,理财子公司首先要从自身资源禀赋出发准确定位,确立战略方向和愿景。在金融科技蓬勃发展的时代背景之下,具备条件的理财子公司应将“资管科技公司”作为未来发展目标,就像招商银行提出要做“金融科技银行”一样。

“从客户体验看,客户行为正在发生变迁,越发偏爱数字化服务方式,而资管科技可以满足客户随时随地获取服务的需求;从产品营销看,资管科技可以帮助资管机构突破物理渠道和销售人员不足,实现对更多客户的覆盖和服务;从投资研发看,运用资管科技,创新智能投顾等模式,可以提升投资能力,为客户创造超额收益。”董希淼表示,另外,从风险防控看,借助资管科技可以实时监测投资组合的各项风险指标,提高风险预警和管理的及时性和精准度;从运营管理看,资管科技可以帮助节省人工成本,提升账户管理、信息披露等工作效率。

据统计,目前国内已经开业的12家理财子公司中,建信理财、招银理财等都设置了金融科技相关部门,正加快资管科技的研究与应用。