近日,运营了6年多的深圳最大P2P网络借贷机构——小牛在线发布良性退出公告,宣布退出网贷行业。消息一出,很快登上微博热搜,阅读数破亿。不过,这一看似“吃惊”的消息其实并不突然。近两年网贷行业经营环境恶化,出借人投资风险及平台经营风险增大,加之受新冠肺炎疫情影响增加了未来的不确定性,各大网贷平台陆续退出——网贷面临“关停潮”。

“能退则退,应关尽关”,这是当前我国对网络借贷开展强力监管整顿的基调。今年以来,各地引导网贷机构退出、转型的力度也在加大。仅3月份,就有内蒙古、陕西、吉林、黑龙江4个省区级行政区接连公告取缔辖内所有网贷机构。更早之前,山东、湖南、四川、重庆等多地,也宣布取缔辖内网贷机构。

在这一趋势之下,对出借人而言,该如何面对网贷“关停潮”?又该如何自保?

合规网贷长啥样

凋零,或许是对网贷行业近况最准确的描述。这不得不让人思考,什么样的网贷机构才符合标准?

“网贷机构应符合《网络借贷信息中介机构业务活动管理暂行办法》要求,作为信息中介机构为小微企业和个人提供借贷撮合,日常经营管理行为未触及‘暂行办法’划定的13条‘红线’。”国家金融与发展实验室特聘研究员董希淼表示:“但事实上,符合上述要求的网贷机构几乎没有。”

可以看到,经过3年的探索,在《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》《固定资产贷款管理暂行办法》和《项目融资业务指引》这“三个办法一个指引”的基础上,2019年监管层出台了一系列对P2P网贷的监管政策,形成了较为完善统一的监管法规体系。

“监管层界定的合规网贷机构有以下几条标准。”中央财经大学中国互联网经济研究院副院长欧阳日辉表示,在实缴注册资本要求上,全国经营机构实缴注册资本不少于5亿元。在股东要求方面,法人股东连续经营5年以上,且3个会计年度持续盈利,净资产达总资产的30%以上,权益性投资余额不超过净资产的50%,同时不能拥有两个或两个以上待备案平台。在一定风险准备金与风险补偿金要求方面,全国经营机构应当按照撮合业务余额3%的固定比例缴纳一定风险准备金,且应按每一借款人借款项目金额的6%计提出借人风险补偿金。在业务发展要求上,要求规范创新业务,满足监管要求。

此外,网贷机构应当建立并完善自身风险隔离制度、机构治理制度、风险退出制度;要实时数据接入国家互联网应急中心,接入央行征信、百行征信等征信机构等。

“监管层要求,转型发展和良性退出是主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,引导绝大多数机构通过主动清盘、停业退出或转型发展等方式实现风险出清。”欧阳日辉说。

“对于严重违规且无法良性退出的机构,则可能面临被取缔和被公安经侦部门介入的命运。”网贷之家研究院院长张叶霞表示。

会全部消失吗

“清退和转型”为主基调之后,未来,网贷机构会全部消失吗?

今年初,银保监会发布了《关于推动银行业和保险业高质量发展的指导意见》,再次明确“坚决遏制增量风险,稳妥化解存量风险”“深入开展互联网金融风险专项整治,推动不合规网络借贷机构良性退出”……在不少业内人士看来,这为2020年网贷行业的监管思路与发展方向给出了更明确的预期。

4月底,互金整治领导小组与网贷整治领导小组联合召开的互联网金融和网络借贷风险专项整治工作电视电话会议指出,按照国务院相关工作部署,争取2020年基本完成互联网金融和网贷风险专项整治的主要目标任务。

在不少业内人士看来,这或许意味着今年将成为网贷清退和转型的最后期限。

“网贷机构以退出为主,少数机构可转型为消费金融公司、网络小贷公司等,但必须符合相应资质要求或具备相应能力。”董希淼表示,以网络小贷为例,其准入门槛较高,对主发起人、注册资本、高管团队均有较高要求,且主要以自有资金放贷,很少有网贷机构具备条件。而消费金融公司作为正规金融机构,门槛更高。

在张叶霞看来,根据转型小贷试点工作时间安排,少数合规平台将在监管指导下转型为区域性小贷公司或网络小贷公司;随着行业出清加速,头部平台为维持运营与生存将加速转型,或将继续加速机构资金引入、发展助贷业务,或转型金融科技,为银行等持牌金融机构输出风控、贷后管理等提供技术支持,或申请网络小贷牌照以谋求合规发展。

换言之,“牌照”或成为决定网贷机构生死的关键一步。实际上,金融领域“无照驾驶”问题已成为监管重点。2020年互联网金融和网贷风险专项整治的目标和任务中就包括:持续聚焦于金融领域的“无照驾驶”问题,抓紧探索非持牌机构非法金融业务早发现早处置机制,进一步加快建设互联网金融监管长效机制。

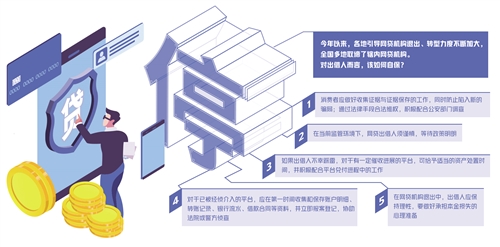

出借人如何自保

最新数据显示,截至3月31日,全国实际在运营网贷机构139家,比2019年初下降86%;借贷余额下降75%,出借人数下降80%,借款人数下降62%。机构数量、借贷规模及参与人数连续21个月下降。自整治工作开展以来,累计已有近5000家机构退出。

不少出借人表示:“到底该如何应对不断退出的网贷机构?如果踩雷了,又该怎么办?”

“消费者应主要做好收集证据与证据保存的工作,同时防止陷入新的骗局;通过法律手段合法维权,并积极配合公安部门调查。”欧阳日辉说。

不少业内专家均一再表示:“在当前监管环境下,网贷出借人须谨慎,等待政策明朗。”

“如果出借人不幸踩雷,对于具备真实资产,有一定催收进展的平台,可以给予平台适当的资产处置时间,并积极配合平台兑付进程中的工作。”张叶霞同时提醒出借人:“对于已被经侦介入的平台,应在第一时间收集和保存账户明细、转账记录、银行流水、出借记录页面截图、借款合同等资料,并立即报案登记,清楚陈述参与出借的经过,协助法院或警方侦查;可联合其他出借人建立维权群,实时共享信息,了解案情最新进展。”

“维权之路漫长艰辛,出借人要调整好心态,依法理性维权。”张叶霞说。

“在网贷机构退出过程中,出借人应保持理性。网贷机构投资本身属于高风险投资,出借人需要做好承担本金损失的心理准备。”董希淼同样表示:“地方政府、监管部门必须从制度上规范网络借贷平台清退流程,建立必要的报备制度,需要明确退出流程、明确如何处置资产。各地互联网金融协会需加强行业自律,引导其有序退出。”在他看来,在网贷机构退出中,要形成多方联动,形成工作合力,有序开展平台退出工作,妥善保护投资者合法权益。

“从此前的实践看,部分地方政府设立专用账户,将平台退出资产清偿、处置后的资金打入专用账户,再由专用账户按照一定比例退还给投资者,这种做法比投资者自己申请提现更有保障。”董希淼说。