近期,新冠肺炎疫情在全球多个国家扩散,引发市场对企业业绩和经济增长的担忧。美联储宣布,将联邦基金利率下调50个基点至1%—1.25%区间,这是美联储今年以来首次降息。我国央行并未跟随,并暂停了公开市场操作。专家认为,我国已经提前引导了利率下调,接下来货币政策仍有空间。

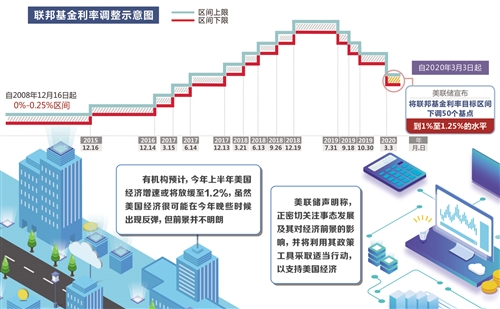

北京时间3月3日23时,美联储突然将基准利率下调50个基点至1.00%—1.25%区间,同时将超额准备金率(IOER)下调50个基点至1.1%。

虽然美联储去年已3次降息,但均由议息会议作出相关决定。此次突然宣布降息,超出市场预期。随后,阿联酋、沙特宣布降息50基点;北京时间3月4日上午,我国香港和澳门金管局也宣布降息50个基点。

3月4日,中国人民银行暂停公开市场操作。业内专家认为,为应对新冠肺炎疫情,我国已经提前引导了利率下调,接下来货币政策仍有空间。

多国央行启动降息

美国并非首个启动降息的国家。

在美联储降息之前,已有澳大利亚、马来西亚等国央行宣布降息。

此前,美联储降息预期已经有所显现,但市场均预计美联储将于3月份议息会议上宣布这一决定。此次在议息会议之外突然宣布降息,超出了市场预期。

去年以来,美联储降息并不少见。此次虽是美联储2020年的首次降息,但也是自去年以来的第四次降息操作,之前的三次降息发生在2019年的7月份、9月份和10月份。

从美联储历史上的操作来看,紧急降息较为罕见。中信证券固定收益首席研究员明明介绍,美联储选择紧急降息,一般是在遇到较为重大的风险事件时。1994年以来,美联储历史上共发生过9次紧急降息事件。最近一次美联储紧急降息操作还要追溯至2008年10月8日,降息的原因在于雷曼兄弟倒闭引发了对于经济衰退的担忧。自此之后的11年,美联储并未采取过类似行动。因此,明明认为,本次美联储宣布紧急降息,或意味着美联储内部对于当前风险状态的评估已达到一定等级。

美联储降息迅速引发“跟随”降息潮。阿联酋、沙特立即宣布降息50个基点。我国香港和澳门特别行政区采取的是联系汇率制度,因而也很快宣布降息。3月4日,香港金管局宣布将基准利率下调50个基点至1.50%,并表示将继续关注市场状况,维持香港货币及外汇市场有序运作,并根据联系汇率制度确保香港的货币稳定。澳门金管局也于3月4日宣布下调贴现窗基本利率50个基点至1.50%,澳门金管局称,由于澳门元与港元挂钩,为了维持港澳联系汇率制度的有效运作,两地政策性息率变动必须基本一致。因此,澳门金管局跟随香港金管局同步调整其基本利率。

宽松预期已在全球升温。近期,日本央行在3月2日购买了创纪录的1014亿日元ETF,并表示将通过适当的市场操作和资产收购,向市场提供充足的流动性,确保金融市场稳定;欧洲央行也表示做好了采取适当且有针对性措施的准备,在必要情况下针对潜在风险采取相应行动。

货币政策以我为主

美联储降息后,我国央行并未跟随,并暂停了公开市场操作。

3月4日,央行公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作。

方正证券首席经济学家颜色认为,新冠肺炎疫情在中国较早出现,中国政府采取了有效的疫情防控及对冲调控措施,如中期借贷便利(MLF)“降息”、逆回购操作、再贷款再贴现、专项再贷款等,维持了流动性合理充裕。美联储等央行降息为疫情后发下的滞后政策,我国央行已是先行者,不必跟随。

早在2月1日,央行就明确表示,将设立3000亿元专项再贷款,向金融机构提供低成本资金,支持金融机构为企业提供优惠利率的信贷支持。在2月3日金融市场开市之前,央行就提前预告了流动性投放的时点和规模。随后,2月3日和4日,央行向市场投放充足供应流动性,两日投放流动性累计达1.7万亿元,投放量超过市场预期。

与此同时,我国率先“降息”,但与美联储降息不同的是,我国是引导公开市场操作利率、MLF利率和LPR报价“接力式”下调。2月3日,在创纪录开展1.2万亿元逆回购操作的同时,当期7天期和14天期逆回购操作利率双双下降10个基点,量增价减,超出市场预期;2月17日,中国人民银行开展的2000亿元MLF操作中标利率下调10个基点;2月20日,1年期LPR下降10个基点到4.05%,5年期以上LPR下降5个基点到4.75%。

“短期之内,我国央行可能暂时不会同步跟进。”民生银行首席研究员温彬认为,过去两三年,我国货币政策相对比较独立,会根据本国的经济形势、通胀水平、就业状况等因素作出决定,美联储无论加息还是降息,我国并没有第一时间同步调整。

比如,去年7月底,美联储宣布降息时,我国也没有跟随,同样也于当日暂停了公开市场操作。

逆周期调控有空间

“全球重启宽松操作,也给下一阶段我国货币政策的调整提供了空间。”温彬表示。

明明认为,全球货币政策进一步宽松给国内货币政策打开了空间,相比欧美,中国央行拥有更多常规货币政策宽松空间。

近期,中国人民银行副行长刘国强在接受媒体采访时表示,作为主要经济体中少数实施常态化货币政策的国家,我国货币政策空间仍然十分充足,工具箱也有足够的储备,因而有信心、有能力对冲疫情的影响。

在此前提下,下调存款基准利率的预期也有所上升,但市场对此仍有争议。

刘国强表示,存款基准利率是我国利率体系的“压舱石”,将长期保留,未来将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,适时适度调整。

但是,近期有观点指出,应使用下调MLF等方式带动实体经济融资成本降低,在此时降低存款基准利率是利率市场化进程走“回头路”。还有多位经济学家也认为,下调存款基准利率的效果可能有限。

对此,温彬认为,真正影响银行成本的还是居民和企业存款,占到银行负债的60%以上。MLF利率变动更多是传递货币政策意图,对于降低银行整体负债成本作用有限,更何况MLF利率不可能频繁变动。银行资金成本居高不下,也制约了LPR的下行。因此,降低存款利率非常必要也非常迫切,不能认为降低存款利率就是利率市场化的倒退。反而,央行对于存款基准利率的“锚定”仍然是货币政策的核心要素和应有之义。

刘国强表示,接下来将对2019年普惠金融服务达标银行择机定向降准,以释放长期流动性。