春节期间,孩子收到的压岁钱“躺”在哪里了?由父母代管计入家庭总资产?给孩子自主支配充当零花钱?还是巧用多种投资渠道,将其作为培育理财意识、感恩意识、责任意识的试验田?

经济日报记者了解到,如今,随着居民财富日益增长和投资渠道日渐丰富,压岁钱的用途在悄然改变,引导孩子合理使用压岁钱,选择合适的理财产品,帮助孩子树立正确的理财观念,成为众多父母的选择。

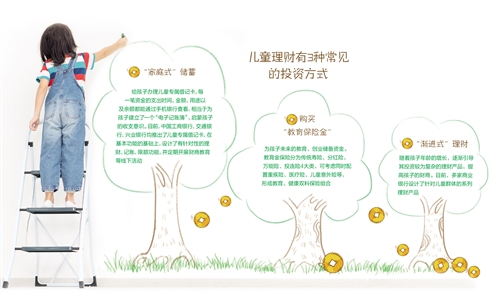

具体来看,目前常见的投资方式有3种。一是“家庭式”储蓄,记账管理,启蒙子女的收支意识;二是购买“教育保险金”,为子女未来的教育、创业储备资金;三是随着子女年龄的增长,逐渐引导其投资较为复杂的理财产品,进一步提高其财商。

“家庭式”储蓄启蒙收支

“孩子去年9月份正式成为一名小学生,为了帮助她树立正确的财富观,我给她办了一张儿童专属借记卡。”家住北京市顺义区的林韵现在是一位全职妈妈。她告诉记者,希望通过这张卡,让6岁的女儿学会记账,明白“收支平衡”“量入为出”的重要性。

记账的念头,起源于当下火热的儿童消费市场。“不得不承认,孩子群体中有一些攀比的苗头,我觉得需要让孩子明白,你购买的每一件商品都有相应的成本,钱袋子不是无底洞。”林韵说。

为此,她已把女儿这6年间收到的压岁钱一次性转入专属借记卡,共计15万元。此后,每一笔资金的支出时间、金额、用途以及余额都能通过手机银行查看,相当于为孩子建立了一个“电子记账簿”。

除了记账,林韵还会向女儿讲述“人生钱不易,钱生钱则相对轻松”的道理,引导女儿将卡中的钱用于储蓄,根据自身的流动性需求选择不同期限的定期存款。

目前,父母对财商启蒙的热情已引发多家商业银行关注。中国工商银行、交通银行、兴业银行均已推出了儿童专属借记卡,在基本功能的基础上,设计了有针对性的理财、记账、限额功能,并定期开展财商教育等线下活动。

“宝贝成长卡是工行专门为18岁以下未成年人推出的主题借记卡,通常以‘宝贝卡+父爱卡+母爱卡’方式发行。”工行总行个人金融业务部相关负责人告诉记者。

父母可引导孩子把零花钱、压岁钱、奖学金等存入卡中。同时,父爱卡、母爱卡可定期向宝贝卡自动存入资金;孩子工作后,可通过宝贝卡定期自动向父爱卡、母爱卡转入资金。“这样一来,既能使父母安享晚年,又可培养孩子的感恩意识和责任意识。”上述负责人说。

他介绍,从投资品类看,宝贝成长卡中的钱目前多用于定期存款,或购买货币基金等相对低风险的金融产品,符合父母为子女稳健投资的特征。

“教育金保险”蓄能未来

值得注意的是,随着子女年龄的增长,父母对于资金保值增值的需求也逐渐上升,其背后有一个重要的推动因素——子女的教育支出日益增加,尤其是在非义务教育阶段,如课外拓展、出国留学等。

“我儿子今年11岁,计划初中毕业后去国外读高中,在他8岁的时候我就购买了教育金保险,希望能为他的留学之路蓄能。”于秀珍告诉记者,她和丈夫都在北京的金融机构工作,保险意识相对较强,入手较早。

但令于秀珍颇为惊讶的是,她慢慢发现,正在有越来越多的“非金融从业者”父母娴熟地使用金融工具为子女提前储备教育金,方式通常有两种,一是基金定投,二是“少儿年金保险计划”,后者更为常见。

“少儿年金保险计划”通常包含3部分,即大学教育保险金、创业保险金、身故保险金。父母在一定时间段内逐年缴纳保费,待子女达到一定年龄后,可逐年领取教育金、创业金,总领取金额以当时的投保额为准。

“以中国平安人寿保险目前推出的‘蔚来星’计划为例,父母如果选择10万元额度的少儿年金保险,共需交费57050元,可选择一次性缴清、5年缴清、10年缴清。”中国平安相关负责人说。

如何领取呢?等到子女年满18岁,可连续4年每年领取1万元,共计4万元,作为大学4年的资金保障;待子女年满22岁,可直接领取保额的60%,即剩余的6万元,将其作为子女的创业资金,或者继续深造的资金。

据了解,目前教育金保险可分为传统寿险、分红险、万能险、投连险四大类。其中,分红险投资收益相对稳定,保险公司每年向投资者派发可浮动的红利,适合风险承受能力偏低,有长期稳健理财需求,并希望获得长期保障的投保人。

业内人士建议,若家长有意愿为孩子购买教育金保险,投保时间宜早不宜迟,因为被保险人年龄通常限制在10周岁或11周岁以内。

此外,可考虑同时配置重疾险、医疗险、儿童意外险等,形成教育、健康双料保险组合。当前,市场上的百万医疗险的保障额度普遍在100万元至300万元之间,能够覆盖大部分治疗费用。

“渐进式”理财培育财商

既然教育支出上升推动了父母对资金保值增值需求的上升,那么,如何才能有效引导子女实现资产保值增值的目标呢?

购买理财产品成了必然选择。目前,已有多家商业银行设计了针对儿童群体的系列理财产品。例如,今年春节期间,工行已推出了专属储蓄、少儿及家庭保险、实物贵金属、积存金等产品。其中,“工银压岁金”针对宝贝成长卡持卡人,属于3年期专属定期存款,全渠道发售,利率为中国人民银行基准利率上浮1.4倍。

记者在采访中发现,相较于储蓄产品,基金、银行理财等产品更为复杂,均要求未成年人的监护人代为开户。因此,不少父母并没有让子女直接参与投资,而是采用“渐进”模式,向子女讲解不同类型金融产品的收益风险特征,培育并逐步提高子女的财商。

“我希望让子女充分认识到,钱可以用来消费,更应该用来投资。”周振宇是两个孩子的父亲,目前在北京的一家央企工作,谈及自己的财商培养“三步走”,他感到颇为自豪。

哪三步呢?第一步,父母指导子女制订不同的消费、投资方案,划定消费、投资比例;第二步,比较不同投资标的在同一期限内的预期收益金额;第三步,综合考虑风险承受能力后,由子女自主作出选择。

从周振宇目前为大儿子代为管理的“理财组合”看,货币基金占比50%,债券型基金占比30%,股票型基金占比20%。

“货币基金、债券型基金的起购门槛都比较低,认购、赎回方便,收益率高于活期存款且相对稳定,是较好的流动资金理财工具,也可作为家庭紧急备用金,以备不时之需。”周振宇说。

需要注意的是,“代管模式”也对父母的财商提出了更高要求。多位业内人士建议,在培育子女的同时,父母也应不断提升自身的金融素养。

“近年来,国内家庭的经济实力不断增长,越来越多的家长带孩子开阔眼界,但也暴露出一些问题。例如,部分家长本身就缺乏正确的理财观念,对孩子们金钱概念的培育比较模糊、随意,对出国所需的金融知识缺乏,无形中为孩子的财商教育留下了空白和隐患。”招商银行相关负责人说。