在西藏脱贫攻坚征程上,金融机构加强对辖区银行保险业务整合,运用银行和保险等金融工具,坚持融资融智结合,加速推进对符合条件建档立卡贫困户的有效贷款需求,实现全覆盖,切实提升贫困户脱贫内生发展动力;通过增设边境地区物理网点、加大对边境地区的信贷扶贫力度,繁荣边疆经济,增强农牧民扎根边疆的信心;促进就业创业,在健全基层银行和保险业服务中,增加和稳定就业岗位,吸纳更多的边境地区边民就业创业;重产业扶贫,从单纯的项目建设向培植地方财源转变,带动了农牧民群众持续增收。

无论是野生动物肇事保险业务,还是从过去的“马背银行”“摩托车银行”到现在的电子化联网,甚至是通过手机上的藏文版掌上银行就能完成各种金融业务,都透露出了西藏近年来发生的巨大变化。

作为我国面向南亚开放的重要通道的主要门户,西藏边境线长达4000多公里,约占我国陆地边界线总长度的1/6,边境地区总面积约37万平方公里。受特殊的历史、自然、地理和复杂的周边环境等多方面因素影响,西藏边境地区经济发展相对落后,基础设施建设仍然滞后,民生改善任务繁重。

在这里,金融如何支持脱贫攻坚?全面进入电子化时代,高海拔地区的金融服务又发生了哪些改变?

野生动物肇事险从无到有

西藏是世界上生物多样性最为丰富的地区之一。近年来,由于自然保护区的建设、生态环境的恢复和野生动物保护政策的实施,西藏陆生野生动物种群数量和肇事事件不断增加,野生动物肇事给广大人民群众生命财产造成了严重损失,因灾因意外事故致贫返贫现象时有发生。

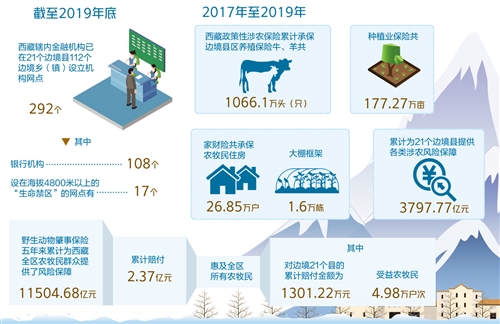

生态环境的保护和改善带来的重大价值不言而喻,但如何才能平衡好野生动物保护与富民利民的关系?“野生动物肇事保险业务”应需而生。“我们在充分开展调研的基础上,于2015年在全国创新开办野生动物肇事保险业务。”1月16日,在第255场银行业保险业例行新闻发布会上,人保财险西藏分公司党委委员、总经理助理宋科介绍,野生动物肇事保险从无到有,从小到大,5年来累计为西藏全区农牧民群众提供了11504.68亿元的风险保障,累计赔付2.37亿元,惠及全区所有农牧民。其中,对边境21个县的累计赔付金额为1301.22万元,受益农牧民4.98万户次。

值得一提的是,野生动物肇事保险的实施不仅有效保护了受损群众的合法权益,保险实施以来,农牧民的动物保护意识也增强了。宋科表示:“目前已杜绝了因野生动物肇事而猎杀野生动物的现象。在推动野生动物保护事业长足发展的同时,也为保护西藏生物多样性发挥了重要的支撑和保障作用。”

与此同时,由于农牧民损失后能及时得到补偿,从而使生产、生活得以迅速恢复,保证了社会稳定。“野生动物肇事保险作为一种新型救助手段,在帮助受灾(损)农牧民迅速恢复生产方面效果明显,与政府救济手段相辅相成,完善了西藏农牧业救灾体系。”宋科说。

事实上,“野生动物肇事保险业务”正是当前西藏金融业支持脱贫攻坚的一个缩影。在当天的新闻发布会上,西藏银保监局党委委员、副局长钟俊表示:“在西藏脱贫攻坚的艰苦征程上,我们加强对辖区银行保险业务整合,运用银行和保险等金融工具,助力脱贫攻坚。”

比如,坚持融资融智结合,加速推进对符合条件建档立卡贫困户的有效贷款需求实现全覆盖,切实提升贫困户脱贫内生发展动力。促进就业创业,在健全基层银行和保险业服务中,增加和稳定就业岗位,吸纳更多的边境地区人民就业创业。健全社会保障体系服务,不断完善大病保险和补充医疗保险制度,有效缓解边民“因病致贫、因病返贫”问题。

从“马背银行”到藏文版掌银

与我国大多数地方不同,西藏地域辽阔、地广人稀,边境多数为高寒区域。数据显示,截至2019年底,西藏辖内金融机构已在21个边境县112个边境乡(镇)设立机构网点292个,其中,银行机构108个(17个网点设在海拔4800米以上的“生命禁区”)。

如农业银行西藏普兰支行冈仁波齐营业所地处冈仁波齐峰下,海拔4800米(研究表明,海拔4500米以上的地区基本上不适合人类居住),就是世界上海拔最高的银行网点之一。营业所是冈仁波齐山下唯一的银行机构,只有3名员工,服务面积达4000多平方公里。

那么,在这些海拔4800米的“生命禁区”,如何开展金融服务?

“农行西藏分行曾有过漫长的‘马背银行’‘摩托车银行’‘帐篷银行’的历史,2018年最后一批114个营业网点实现了电子化联网,结束了长达23年的手工作业历史,全面进入电子化时代,这其中就包括了多数的高海拔乡镇的金融机构。”农行西藏分行党委委员、副行长王洪表示,农行西藏分行通过增设边境地区物理网点、加大对边境地区的信贷扶贫力度,繁荣边境经济,增强农牧民扎根边疆的信心。

比如,在金融服务的方式上不断创新。王洪介绍,他们在服务模式上不断满足群众需要。为确保做好边境乡村的金融服务,提高服务的可获得感,农行西藏分行推出了建立“3+2”流动服务机制,在基层乡镇营业机构开展“三天坐班、两天走村入户”流动服务,为村民开展习近平新时代中国特色社会主义思想宣讲,金融扶贫政策的宣传指导,办理基础金融服务,等于把农行网点搬到了“家门口”。

此外,随着手机、电脑及互联网在高海拔地区的普及推广,金融服务也在随需而变,藏文版的掌银极大方便了村民,现在农牧民用藏文版掌银就可以办理查询、转账、理财等线上业务。

“输血”和“造血”相结合

边境地区脱贫攻坚的发展需求,对银行业和保险业的能力都提出了挑战。

一年多前,发生在西藏自治区昌都市川藏交界金沙江江达段的山体滑坡事件就是案例之一。当时发生的山体滑坡,导致金沙江断流,堰塞险情危急。灾情波及昌都江达县、芒康县及贡觉县,下游沿岸农田被淹没,房屋被冲毁,生产生活受到很大影响,洪水灾害造成江达、贡觉、芒康三县790头牲畜失踪,2865.81亩农作物被淹,2784户农房受损。

随即,人保财险西藏分公司迅速启动重大灾害应急预案,做好理赔和其他善后服务,省、市、县三级联动,组建“堰塞湖洪水灾害理赔应急联合工作组”,赶赴受灾严重的平均海拔4000米以上的江达县、芒康县及贡觉县10余个乡镇40多个山村,在道路不通的情况下徒步几十公里前往受灾现场,临时搭建帐篷组建起报案受理点,接受受灾农户报案的同时为灾民送去了各类应急物品,协助灾民进行财产物资转移,在最短时间内完成了所有受灾农牧民的理赔工作,共支付保险赔款1725.63万元。

“输血”更要“造血”。钟俊表示,西藏银保监局注重产业扶贫,从单纯的项目建设向培植地方财源转变,有力推动了边境地区小康村建设,带动了农牧民群众持续增收。

比如,在边境地区推广城乡妇女小额贴息贷款、农村青年创业小额贷款,研究完善农牧户联保贷款等产品。又如,完善西藏农业保险制度,将育肥猪纳入中央补贴承保范畴,承保林芝边境县育肥猪约7万余头,提供了7000多万元风险保障。

2017年至2019年,西藏政策性涉农保险累计承保边境县区养殖保险牛、羊共1066.1万头(只);种植业保险共177.27万亩;家财险共承保农牧民住房26.85万户、大棚框架1.6万栋;累计为21个边境县提供了3797.77亿元的各类涉农风险保障,三年共赔付13391.30万元,累计受益农牧民13.37万户次。