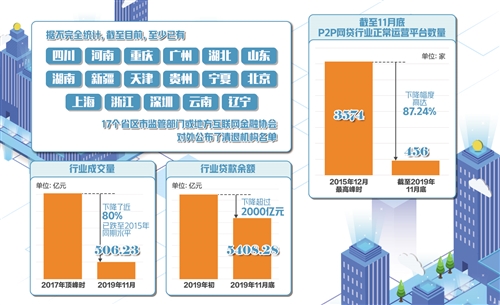

近来,监管信号密集释放,各地P2P网贷清退速度明显加快,目前至少已有17个省区市公布了清退机构名单。截至11月底,P2P网贷行业正常运营平台数量下降至456家,与2015年12月最高峰时相比,下降幅度高达87.24%。下一步,人民银行将力争在2020年上半年基本完成网贷领域存量风险化解——

近日,河北省宣布全部取缔不合规P2P网贷(网络借贷信息中介)业务。继重庆、河南、山东、湖南4地之后,本月初四川也已宣布取缔辖区内所有P2P网贷平台。这表明目前对P2P网贷的清退工作仍在持续进行之中。

据不完全统计,截至目前,至少已有四川、河南、重庆、广州、湖北、山东、湖南、新疆、天津、贵州、宁夏、北京、上海、浙江、深圳、云南、辽宁等17个省区市监管部门或地方互联网金融协会对外公布了清退机构名单。在不少业内人士看来,最近一个多月以来,各地P2P网贷清退速度明显加快,风险陆续出清。

平台数量下降八成

在P2P网贷清退的大背景下,P2P网贷行业正常运营平台数量继续大幅度降低。据网贷之家统计,截至11月底,P2P网贷行业正常运营平台数量下降至456家。与2015年12月最高峰时的3574家相比,下降幅度高达87.24%。

按照《关于做好网贷机构分类处置和风险防范工作的意见》对于3个月不发标为“僵尸平台”的定义,对于暂停发标时间短于3个月,网站公告、新闻仍有更新的平台目前仍认定为正常运营平台。

“假设我们把暂停发标口径从超过3个月时间调整至超过1周,则可以发现实际的正常运营平台数量仅为374家。”网贷之家研究员陈晓俊告诉经济日报记者,随着各地区清退潮加剧,主要包含取缔类、失联类(僵尸类)、自愿退出类等,平台退出开始加速,正常运营平台数量呈现逐月下降走势,年底正式进入“3时代”基本是大概率事件。

据不完全统计,11月份停业及问题平台数量为30家,其中停业转型平台为10家、问题平台为20家。数据同时显示,今年累计退出平台数量为620家,与2018年相比几乎减半。

在转型的方向上,11月末,P2P网贷转型小贷方案落地,根据互金整治领导小组和网贷整治领导小组联合下发的指导意见,未来部分平台也将转型为小贷机构。在业内看来,后期除了小贷机构外,助贷机构、消金公司及综合理财超市或都将成为未来网贷平台转型的方向。

成交量单边下降

在“三降”的大背景下,最近几个月以来,多家头部网贷平台加快转型速度,网贷业务发标数量几乎清零。11月份,行业成交量已经下降至506.23亿元,比2017年顶峰时下降了近80%,已经跌至2015年同期水平。

“11月网贷成交量延续了10月份的下降趋势。”陈晓俊表示,这主要是因为上海、浙江及广东的成交量下降幅度均在20%以上。自8月份以来,网贷行业成交已连续第四个月环比下降。

上海、浙江和广东一直以来都是网贷“大省”,在11月份都出现了不同幅度下降。其中,上海下降幅度高达27.31%,约为20.08亿元;浙江下降幅度达25.24%,约为23.49亿元;广东下降幅度达23.20%,约为18.44亿元。

一位业内人士表示,自11月至今,浙江杭州地区的清退速度明显加快,期间已有7家网贷机构被警方通报立案,另有3家网贷机构宣布清盘退出。从杭州近期高频的退出消息和日益趋严的监管信号来看,杭州地区的清退工作或已进入深水区。

不仅是成交量,行业贷款余额也呈现单边下降走势。今年前6个月,贷款余额环比下降幅度基本保持在2%左右;但是从7月份开始,月环比下降幅度超过3%。由此可见,从三季度开始存量规模开始加速下降。数据显示,截至11月底,行业贷款余额为5408.28亿元,比年初下降超过2000亿元。

从各省区市分布看,北京、上海、广东三省市贷款余额分别为2796.89亿元、1213.81亿元、668.63亿元,三地占全国P2P网贷行业贷款余额的比例达到了86.52%。3个地区的贷款余额环比均有所下降,其中上海环比下降幅度最大,为17.86%,约下降263.86亿元;广东本月环比下降幅度也达到了13.42%,约下降103.63亿元;浙江11月底的贷款余额排名全国第四位,贷款余额为350.55亿元,环比下降8.26%,约下降31.56亿元。

部分平台良性退出

不难看出,近来监管信号密集释放,网贷机构分类处置进入新阶段。11月12日,银保监会普惠金融部主任李均锋表示,“争取一段时间内,完成网络借贷专项整治阶段性任务”。

10月15日,央行金融市场司司长邹澜表示,网贷风险整治工作取得较大进展,借贷余额、借贷人数、在营机构数量均大幅下降。下一步,人民银行将按照三年防范化解重大金融风险攻坚战统一安排,配合银保监会稳妥有序推进合规网贷机构纳入监管工作,力争在2020年上半年基本完成网贷领域存量风险化解。

随着今年清退速度加快,也有不少网贷平台实现了良性退出。如12月5日,上海P2P平台口袋理财发布公告称,截至12月5日,平台已完成所有项目本金及利息的兑付工作,并将于12月25日停止运营。

据不完全统计,截至11月26日,至少有212家P2P网贷平台实现了100%兑付退出。分析这212家良性退出平台可以发现,大部分良退平台是因为备案延期,合规无望,且自身规模较小,选择了主动退出,或在监管部门引导下退出。同时,此类平台大多待收规模较小,少数待收规模大的平台,因股东实力强大具备兜底能力。

“在清理整顿进入攻坚阶段的当下,既要保持定力,坚定以退出为主要方向;又要稳妥有序,防范发生处置风险。”国家金融与发展实验室特聘研究员董希淼建议,明确中央和地方分级负责的职责,压实地方政府和平台、股东的责任,有计划、分步骤限期停止业务增量,在此基础上制定退出计划表,实施有序退出。同时,还要加强对网贷平台资产清查力度,在依法合规前提下最大限度做好对投资者的兑付工作。

在业内看来,为打击失信人逃废债,加强征信体系建设,不少平台也将全面完成征信接入。比如,在四川金融监管局发布的网络借贷行业风险提示中就明确表示,P2P网贷业务的终止,不影响已经签订借贷合同当事人的合法权利和义务。出借人和借款人在网络借贷平台上形成的合法债权债务关系受法律保护,借款人应依法依约履行还款义务。