中国财政科学研究院调查显示,一系列降成本政策持续发力,企业税费、融资、用能用地成本等出现一定程度下降,多数企业对减税政策的获得感较高。但同时,人工、物流、原材料等成本仍保持一定上升态势。专家表示,企业降成本要以更加彻底的要素市场化改革来应对——

企业成本到底降了多少?中国财政科学研究院实地调研19个省份200余家企业,并分析了12175份线上调查问卷。近日,相关报告正式发布。

调查显示,一系列降成本政策持续发挥作用,企业税费成本、融资成本、用能用地成本等出现一定程度下降,企业获得感增强。但同时,人工、物流、原材料等成本仍保持一定上升态势,要以更加彻底的要素市场化改革应对。

企业税费下降成亮点

中国财政科学研究院院长刘尚希介绍,“近年来,各项降成本政策持续推进和不断加码,实体经济尤其是制造业企业成本快速上升态势得到有效抑制,企业总体负担有所下降,生产经营状况得以改善。尤其是得益于持续的大规模减税降费,企业税费负担出现较大幅度下降,成为降成本政策的突出亮点”。

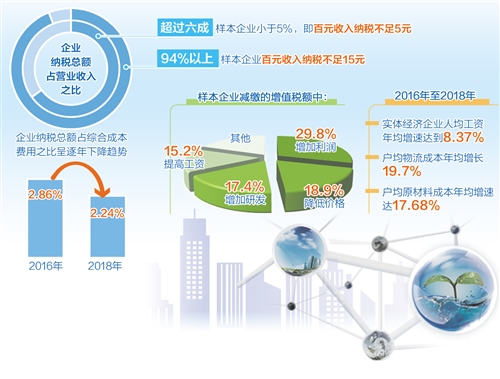

从此次调研情况看,多数企业对减税政策的获得感较高。超过六成样本企业“企业纳税总额占营业收入之比”小于5%,即百元收入纳税不足5元。同时,94%以上样本企业百元收入纳税不足15元。企业纳税总额占综合成本费用之比的3年均值为2.48%,且呈逐年下降趋势,从2016年的2.86%降至2018年的2.24%。

中国财政科学研究院公共收入研究中心主任张学诞介绍,“调查显示,市场主体将节省下来的税费资金用于扩大投资、增加研发、雇佣人员等。以增值税为例,样本企业减缴税额29.8%用于增加利润,18.9%用于降低价格,17.4%用于增加研发,15.2%用于提高工资等”。

此外,企业也感受到用能用地成本增速明显回落。调查显示,过去3年实体经济企业平均用电成本虽持续增长,但增幅明显下降,从2017年的7.66%降至2018年的0.96%。2016年至2018年,实体经济企业的平均用房用地成本呈现上升趋势,但增速明显放缓。

“近年来,各级政府不断优化营商环境,取得了较大成效,制度性交易成本不断下降。”刘尚希说。2018年,69.03%的样本企业认为营商环境有所改善,比上一年度高出16个百分点;53.82%的样本企业认为营商环境改善程度最大的方面是办事程序优化和时间节省。

在企业融资成本方面,实体企业债券融资成本下降明显。中国财政科学研究院金融研究中心副主任封北麟介绍,2018年上半年实体企业债券融资成本较高,2018年2月份AA级5年期企业债券到期收益率为5.9%,半年期短融到期收益率为5.22%,中期票据为 5.91%。随着2018年下半年债券市场政策放松,利率一路下降。今年6月份,企业债券、短融和中期票据到期收益率分别降至4.96%、3.46%和4.93%。

人工物流成本仍较高

调研显示,企业人工成本、物流成本、原材料成本等仍在不断上升。在人工成本方面,过去3年实体经济企业的人均工资持续较快增长,年均增速达到8.37%。其中,东部地区年均增速更是高达9.22%。

在物流成本方面,2016年至2018年,企业户均物流成本年均增长19.7%。分区域来看,中部地区企业户均物流成本增长最快(增速为25.90%),东北地区企业户均物流成本增长最慢(增速为12.28%)。

2016年至2018年间,国有企业户均物流成本最高,3年均值为5637.06万元;小型企业户均物流成本最低,3年均值为429.38万元;中型、微型企业户均物流成本处于中间水平。分行业来看,除租赁和商务服务业下降外,其他多数行业户均物流成本呈上升趋势。样本企业普遍认为,人工成本增加是导致物流成本上升的首要因素,其次还包括燃油价格上升、车辆保养维修费用上升等因素。

原材料成本是决定企业盈利水平和市场竞争力的重要因素。过去3年,实体经济企业户均原材料成本年均增速高达17.68%。从区域来看,户均原材料成本增长最快的是东北地区,相应增速为29.59%;东部地区企业户均原材料成本增速最低,为14.84%。相对而言,中西部地区企业户均原材料成本增速处于中间水平。

分行业来看,除仓储业外,大部分行业企业户均原材料成本呈上升趋势。2016年至2018年,批发业户均原材料成本最高,3年均值为49878.30万元;物业管理业户均原材料成本最低,3年均值为257.90万元。

改革创新是根本之道

刘尚希认为,“政府直接降成本和政策式降成本侧重于‘减负’,即依据明确的政策工具或政策导向,实现企业各类成本负担的直接下降。政府间接降成本和改革式降成本则更强调‘创新’,即要充分发挥政策引导市场、市场引导企业、政府带动企业的功能,通过政府、企业两方面的创新,实现成本结构长远、持续的合理安排。当前,降成本要尽快转向政府间接降成本和改革式降成本的方向。”

“经济高质量发展意味着高技术、高人力资本投入,自然伴随着成本增加。创新是降成本的前提,能够持续提供降成本动力。”刘尚希说,降成本创新主体包括两大方面:一是政府的创新,二是企业的创新。政府创新是在前期政策性降成本基础上,进一步推动改革式降成本;企业创新则是加大创新投入,致力于提高核心竞争力。

中国财政科学研究院财政与国家治理研究中心主任赵福昌认为,“下一步,应在推动‘放管服’改革向纵深协调发展、继续提升行政效率基础上,根据各地实际,结合各地产业特征和区域优势,通过打造和提升产业链,推动产业集聚和效率提升,降低企业成本,为企业发展创造良好的外部环境”。

“应继续大力完善和探索发展多层次多渠道的融资市场体系,全面提升科创型企业股权融资的服务能力,同时加快培育和壮大一批有实力、有战略眼光的长期机构投资者,完善创投退出机制,降低融资成本。”中国财政科学研究院财务与会计研究中心主任徐玉德说。

《政府工作报告》在部署今年工作任务时,提出降低贷款成本、明显降低中小微企业综合融资成本、降低制度性交易成本、降低制造业用电成本等任务。日前公布的《优化营商环境条例》则以法律形式固定了“着力提升政务服务能力和水平,切实降低制度性交易成本”“降低民营企业、中小企业综合融资成本”“优化简化通关流程,提高通关效率,清理规范口岸收费,降低通关成本”等多项降成本措施。