近期,房地产市场受到了更多关注。一方面,房地产贷款增速继续回落,另一方面,各地房贷利率不同程度地有所提高。监管政策还将如何推进?房贷利率还会继续上涨吗?针对上述热点话题,记者采访了多位业内专家。

监管密集检查房地产融资

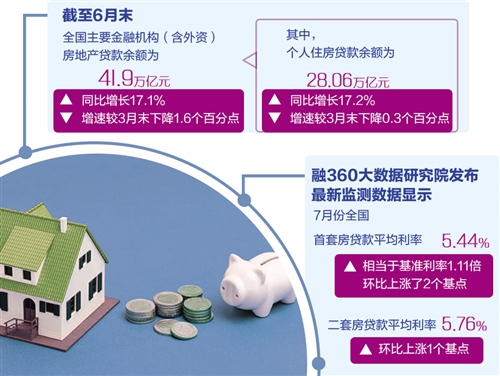

今年以来,在“房住不炒”政策主基调下,房地产融资持续收紧。中国人民银行近日发布的二季度中国货币政策执行报告显示,截至6月末,全国主要金融机构(含外资)房地产贷款余额为41.9万亿元,同比增长17.1%,增速较3月末下降1.6个百分点。其中,个人住房贷款余额为28.06万亿元,同比增长17.2%,增速较3月末下降0.3个百分点。

房贷领域这些变化与监管政策关系密切。5月份,住建部对近3个月新建商品住宅、二手住宅价格指数累计涨幅较大的佛山、苏州、大连、南宁发出预警提示,部分楼市过热的城市加大了调控力度。受此影响,少部分热门城市房贷利率反弹。

融360大数据研究院发布的最新监测数据显示,7月份全国首套房贷款平均利率为5.44%,相当于基准利率1.11倍,环比上涨了2个基点;二套房贷款平均利率为5.76%,环比上涨1个基点。从数据上看,全国房贷利率水平在下半年有所反弹。

进入下半年,监管趋严态势更加明显。7月底,中共中央政治局召开会议部署下半年经济工作,明确提出坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

随后,监管层动作密集,从银行、信托、公开市场债券等多方面收紧房地产融资。近期,银保监会又启动了银行房地产融资专项检查,重点是32个城市的房地产开发贷款和土地储备贷款管理情况,严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为。

在房地产企业融资显著收紧的同时,个人住房信贷业务监管也进一步加强。央行近期召开的银行业金融机构信贷结构调整优化座谈会提出,保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房。银保监会则开始检查各银行差别化信贷政策落实情况,执行最低首付比例和限贷政策要求,履行首付资金真实性与贷款申请人偿债能力评估与检查等,并着重查处个人综合消费贷款、经营性贷款、“首付贷”、信用卡透支等资金挪用于购房,以及其他银行信贷资金被违规挪用于房地产领域的行为。

多地利率不同程度上涨

值得注意的是,融360大数据研究院监测数据显示,7月份一线城市和二线城市房贷利率变化趋势差异较大。

在一线城市中,北京、广州房贷利率与上月持平,上海和深圳平均水平则有所下降。其中,上海多家银行下调房贷利率,导致上海首套房贷利率水平环比下降7个基点,仅次于海口,为全国降幅第二大的城市。在二线城市中,多个热门地区房贷利率上涨。其中,苏州、杭州、宁波、大连、长沙调整频率加快,近期已不止一次上调房贷利率,且部分银行额度紧张,甚至暂停受理房贷业务。

对此,国家金融与发展实验室副主任曾刚认为要区分来看。首先,并不是所有城市房贷利率都在上涨,这说明政策调控精准,因为正常的信贷应当存在。其次,房贷利率上涨并非必要,关键是要堵住资金违规进入房地产领域。

“在政策趋紧的环境下,商业银行对个人住房贷款业务趋于谨慎。”中国人民大学重阳金融研究院副院长董希淼表示,在上半年大规模信贷投放之后,下半年信贷额度相对较少,适当提高利率有助于银行提升收益水平。同时,近年来我国居民部门杠杆率上升较快,房地产金融风险正在积聚,上调贷款利率有助于商业银行更好地防范住房贷款风险。

董希淼表示,在市场流动性仍然合理充裕的情况下,个人住房贷款利率虽然有进一步上调的可能,但上调幅度不会太大。“不过,不同银行对个人住房贷款业务定位不一样,为此投入的信贷资源相差较大,因此在贷款利率上会有明显的分化,预计大型商业银行个人住房贷款利率将保持温和的上调趋势。”他说。

落实差别化住房信贷政策

“结合近期政策来看,未来银行将调整信贷结构,以减少房地产行业占用的信贷资源,把更多信贷资金投向国家鼓励的制造业、中小微企业等领域。”融360大数据研究院分析师李万赋说。

与此同时,业内专家认为,商业银行还应继续实施差别化住房信贷政策。董希淼表示,可从四方面入手。一是调整贷款总量,合理确定银行个人住房贷款总量;二是调整贷款价格,提高或降低个人住房贷款利率水平;三是调整贷款条件,收紧或放松购房主体贷款资格条件(包括贷款资格和贷款期限);四是调整贷款首付,控制购房主体购房杠杆率。

“下一步,应根据购房区域、主体不同,综合运用上述四种手段,量价并举,长短结合,既调控总量又调整价格,既满足刚性需求又抑制投资投机,既着眼当下又引导预期,将差别化住房信贷政策落到实处。”董希淼说。

对于监管层严查“首付贷”,曾刚表示:“首付是银行风险控制的手段之一,因为自有资金是衡量还款能力的一个重要标准。如果客户首付资金是借来的,那么银行的风险敞口就会很大。”

此外,有专家提醒,关注信贷资金进入楼市不能只盯着商业银行和消费金融公司,各类互联网借贷平台对资金流向监控较少,进入楼市的比例可能更高。

“要继续加大对各类互联网平台的清理和整顿,对其提供的借贷业务,在借贷用途、资金流向等方面加强监测。”董希淼表示,无论对金融机构还是互联网平台而言,对信贷资金流向、用途的监控都是一个老大难问题。应修改相关制度办法,将虚构贷款用途、挪用信贷资金的行为纳入征信系统,提高借款人违规成本,从源头上遏制个人信贷资金违规流入楼市。