由于上半年基础设施建设投资增速逐步回升,房地产投资、新开工面积和施工面积仍保持增长,全国水泥需求好于预期。展望下半年,在北部地区需求较好、夏季错峰促使库存在正常或偏低水平的情况下,水泥价格还将有进一步上涨空间,预计今年水泥行业效益总体将略高于2018年——

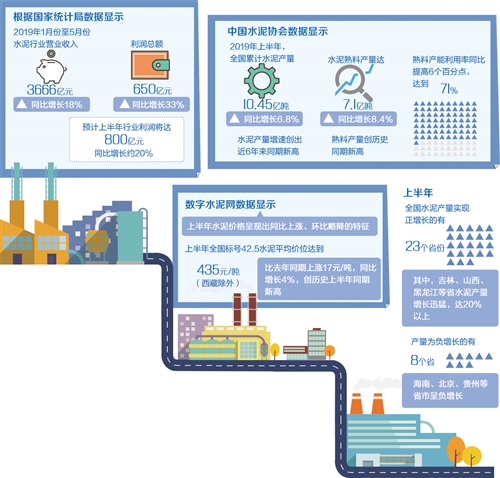

根据国家统计局数据显示,2019年1月份至5月份水泥行业营业收入3666亿元,同比增长18%;利润总额650亿元,同比增长33%。预计上半年行业利润将达800亿元,同比增长约20%。

量价指标处于较好水平

中国水泥协会近日公布2019年上半年水泥行业经济运行情况。数据显示,2019年上半年全国累计水泥产量10.45亿吨,同比增长6.8%,水泥产量增速创近6年来同期新高。水泥熟料产量达7.1亿吨,同比增长8.4%。熟料产量创历史同期新高,熟料产能利用率同比提高6个百分点,达到71%。

“受上半年房地产投资较快增长,以及基础设施补短板等影响,水泥市场需求明显提升,促使水泥产量增速创近6年来同期新高。”中国水泥协会执行会长孔祥忠告诉经济日报记者,今年上半年固定资产投资在高基数上保持了平稳增长,民间投资增速企稳回升,基础设施、民生等短板领域投资稳步增长,房地产投资及新开工面积和施工面积保持较高增长水平是促使上半年水泥需求好于预期的首要原因。“同时,上半年基础设施建设投资增速与去年底相比逐步回升,尤其是交通基础设施投资增速显著改善,为水泥需求维持较好水平提供了条件。”

据数字水泥网数据显示,上半年水泥价格呈现出同比上涨、环比略降特征。上半年全国标号42.5水泥平均价位达到435元/吨(西藏除外),比去年同期上涨17元/吨,同比增长4%,创历史上半年同期新高。

“从供给看,水泥产业依旧受到错峰生产、环保限产等制约,在需求形势总体回升情况下,全国水泥和熟料库存水平整体处于中低位,保证了水泥市场价格仍旧处于历史较好水平。”孔祥忠说,虽然南强北弱的市场大格局没有变化,但以京津冀及周边为代表的北部地区水泥价格和供需比去年有了明显改善。

北部需求增速快于南部

从全国六大区域来看,上半年水泥产量均呈现出不同程度的增长。“北部地区需求增速快于南部地区,尤其是华北和东北地区水泥需求有接近20%的高增长。华东和西北地区也是接近两位数的较快增长。相比之下,中南和西南地区需求增长相对较弱。”孔祥忠说。

据中国水泥协会统计,上半年全国23个省份水泥产量实现正增长,8个省份产量为负增长。其中,吉林、山西、黑龙江等省水泥产量增长迅猛,达20%以上;海南、北京、贵州等省市呈负增长。

“值得关注的是,今年以来,贵州地区水泥需求出现快速大幅下降,东北地区水泥价格也由曾经的高位降至低价区。这些地区水泥市场要走出低谷,必须加大淘汰落后产能的供给侧结构性改革力度。”孔祥忠表示,同时部分省份在效益较好的情况下,通过跨省置换出现新增产能,造成产能利用率降低,为未来市场带来了不稳定因素。

数据显示,上半年华东地区水泥均价达483元/吨,仍居全国榜首;中南地区水泥均价达468元/吨,东北地区水泥均价最低为362元/吨。从同比增幅来看,除了东北水泥价格有较大幅度的下滑外,其余区域均呈现不同程度的价格上涨,涨幅最大的是华北地区,达到8.8%,其次是华东和中南地区,上涨6%。

从各省份具体市场情况来看,除拉萨外,30座省会城市中有11座省会城市水泥价格同比下降,降幅最大的是哈尔滨、贵阳和长春,分别下滑21%、14%和13%。对此,孔祥忠表示,需求走弱是以上省会城市水泥价格下滑的主要原因。另外,有19座省会城市水泥价格同比上涨,涨幅最大的是天津、郑州、成都等,上涨幅度接近20%。

“今年上半年,除东北地区以外,西北、华北地区水泥价格能够实现同比上涨,主要得益于区域内企业坚决全面执行错峰生产,以及周边省份夏秋季错峰生产执行情况良好。”孔祥忠说。

预计今年盈利高于去年

“下半年,从水泥价格变化来看,北部地区在整体需求较好情况下,夏季错峰促使库存保持在正常或偏低水平,价格还将有进一步上涨空间。”孔祥忠认为,今年水泥行业效益将略高于2018年,全年行业盈利水平高于去年几成定局。

展望下半年,孔祥忠表示,从需求层面看,房地产投资增速下半年将出现回落,但回落幅度不会太大,同时预计下半年基建项目投放有望加快,因此即便下半年水泥需求增速比上半年有所回落,但全年全国水泥产量很可能实现正增长,熟料用量也将超过14亿吨,创历史新高。这也为下半年全国水泥价格保持稳定提供了有力的支撑。

从政策走势看,水泥行业两大主导政策是“减量置换”和“错峰生产”。孔祥忠认为,减量置换政策要进一步收紧,在今后政策完善中,可能会出现敏感地区不得新建新增产能,“僵尸产能”不得用于置换指标;错峰生产在操作层面将进一步规范,鼓励水泥企业加大工业废渣利用的政策将在产能置换政策中体现。

从需求来看,未来市场总需求将处于一个平台期,孔祥忠表示,南北需求差异在缩小,北方水泥企业亏损面有望减少。同时,要将坚持错峰生产作为化解过剩产能的有效手段,环境敏感地区在环保总量约束下,部分水泥窑和多数水泥粉磨站迟早要被动关闭。借助于减量置换政策从严,加上有效淘汰落后产能持续推进,相信水泥市场布局会得到进一步优化。

记者了解到,下一步企业科技创新、绿色和智能化工厂建设、境外投资“走出去”、水泥窑协同处置、行业自律诚信将成为中国水泥行业高质量发展的核心内容。