随着监管部门加大对中小银行流动性定向支持和年中因素消退,定期存款利率上升势头将趋于平缓。但对中小银行而言,减少对同业负债的依赖,加大吸收核心存款,是一项长期而艰巨的挑战——

据融360大数据研究院监测数据显示,6月份(截至6月27日)的定期存款利率中,6个月和1年期定期存款利率略有上涨。相比之下,5月份各期限定期存款利率均值比4月份均继续上涨,且当时已经连续3个月上涨,各期限利率均达到了2018年以来最高值。其中,3年期定期存款利率依旧涨幅最高,环比4月份上涨了1.7个基点,较去年同期上涨了21.3个基点。至于2年期和5年期的定期存款利率,分别同比上涨了13个基点和12.5个基点。

银行定期存款利率为何不断上涨?未来趋势如何?

各类银行之间差别较大

有观点认为,定期存款利率不断上涨,尤其是长期定期存款利率大幅上升,反映出银行对核心稳定负债的渴求。

国家金融与发展实验室副主任曾刚表示,这样的判断是片面的。因为上述现象只反映了部分银行对流动性的关注,但也不是存款缺乏。在曾刚看来,不同银行之间的定价差异是存在的,但不是行业普遍现象,相对而言,部分中小银行负债压力可能会大一些。

曾刚强调,中小银行之间的差异很大,不能一概而论。其中,招商银行、平安银行等以零售为主的股份行,存款是比较充裕的。目前,大多数农商行的压力来源并非“揽储”,而是储蓄增速快于贷款资产增速。“相对而言,城商行的流动性压力目前会大一些。对这类银行来说,的确需要提升核心存款占比,平衡同业存款。”

从数据上看也是同样的情况,据统计,5月份城商行和大型商业银行的定期存款利率最高,其中3个月、6个月、1年和5年期利率城商行最高;2年和3年期利率大型商业银行最高。

股份制银行各期限定期存款利率最低,农商行次之。其中,平安银行和招商银行都在储蓄存款利率上“垫底”。“这或与两家银行的存款定价策略有关。比如,招商银行各地网点执行的定期存款利率基本和其挂牌利率一致,较基准上浮20%以内,主要原因在于招商银行更注重高净值客户(金葵花)管理,也重视存款产品创新,比如招阳一号、招阳二号和享定存产品。”融360大数据研究院分析师杨慧敏表示。

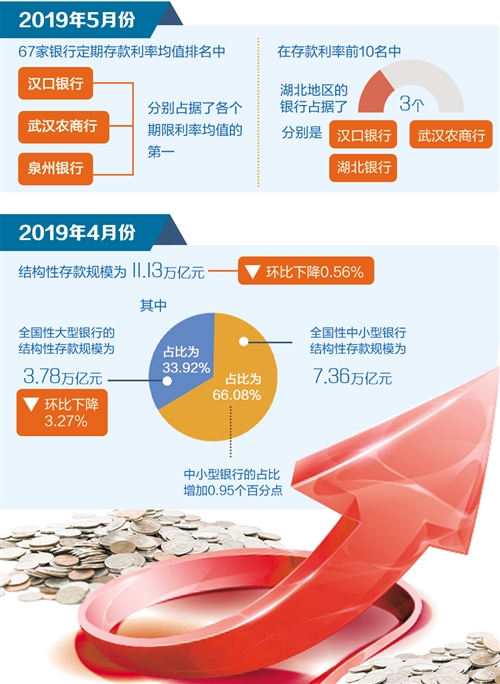

与此同时,据融360大数据研究院监测数据显示,在2019年5月份67家银行定期存款利率均值排名中,汉口银行、武汉农商行、泉州银行分别占据了各个期限利率均值第一。在存款利率前10名中,湖北地区银行占据了3个,分别是汉口银行、武汉农商行和湖北银行。湖北地区定期存款利率一直处于较高水平。

短期干扰因素仍是主导

“总体而言,居民投资理财意识不断增强,不同形式的理财产品促使储蓄被分流,出现了‘存款理财化’现象。此外,在高房价下,近年来居民购房支出增加较多,也影响了储蓄存款增长。与此同时,中国储蓄率长期以来偏高,存款增速下降也会因过往基数较高而显得比较明显。”中国人民大学重阳金融研究院副院长董希淼表示,居民消费观念在改变,年轻人很少存钱,并存在一定的超前消费、负债消费,也会影响存款增长速度。

董希淼表示,从近期因素看,受包商银行被接管等事件影响,中小银行同业负债受到较大影响(同业存单发行较慢,同业存款减少),中小银行加大了对稳定的核心存款吸收力度,可能也推动了定期存款利率上升。此外,近期定期存款利率上升也有年中资金安排等季节性因素。

与此同时,从监管因素看,监管部门加大对结构性存款产品的整治,将会推动超过11万亿元的结构性存款转型。5月中旬,银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,首次提出排查结构性存款。排查的主要内容包括“结构性存款不真实,通过设置‘假结构’变相高息揽储”。

“大量假结构性存款产品将逐步得到压缩,部分可能以较高利率的定期存款形式出现。”董希淼说,随着监管部门加大对中小银行流动性定向支持和年中因素消退,定期存款利率上升势头将趋于平缓。但对中小银行而言,减少对同业负债的依赖,加大吸收核心存款,是一项长期而艰巨的挑战。

据央行数据显示,2019年4月份结构性存款规模为11.13万亿元,环比下降0.56%。其中,全国性大型银行结构性存款规模为3.78万亿元,环比下降3.27%,占比为33.92%;全国性中小型银行结构性存款规模为7.36万亿元,占比为66.08%,中小型银行占比增加0.95个百分点。

存款利率有望回归稳定

在业内人士看来,目前银行业资金还是很充裕的,大部分银行的苦恼是在资产端而不是负债端。银行存款利率上行只是短期调整,不是长期趋势。实际上,从6月份初步统计数据看,已可发现端倪。数据显示,6月份各期限定期存款利率除了6个月和1年期定期存款利率略有上涨外,偏长期定期存款利率均有不同程度下跌。

“从长远来看,随着市场流动性扰动因素逐渐平复、信心恢复,以及央行流动性支持,市场会回复到稳定状态。”在曾刚看来,无论是银行存款,还是银行理财产品利率,都没有上行的可行性和必要性。

专家表示,对部分中小银行而言,减少对同业负债的依赖,加大吸收核心存款,是一项长期而艰巨的挑战。要解决这个问题,监管和银行应该采取切实措施,持续加以改进和努力。

“中小银行负债规模受限较多,负债成本高企,影响其信贷投放能力和贷款定价,不利于服务实体经济、服务民营和小微企业。”董希淼表示,建议修订现行相关办法,为中小银行进入同业拆借市场开展流动性管理和通过发行金融债获得资金来源提供便利,缓解中小银行负债来源单一、负债成本偏高等问题。

从银行角度来看,业内人士建议,应结合金融科技,加强与电商、互联网科技企业合作,以生活场景嫁接金融服务的模式,打通场景金融供给端和客户需求端。在各类社交、生活消费场景中,接入相应的支付、借贷、财富等金融服务,提升用户体验,增强客户黏性,提升负债和资产端的定价软实力。

此外,董希淼表示,对部分银行来说,可以通过差别化定价方式来提高对公存款竞争力。或者,可在保持对公存款稳定增速基础上,发力零售存款,推出多样化存款产品,这相当于是用核心存款置换了同业负债。“目前,新增核心存款受基准利率影响,其成本一般不会高于同业负债,而稳定性远高于同业负债,所以这是一种合理的策略。”