科创板“开盘”在即。6月28日,证监会有关负责人就设立科创板并试点注册制有关问题答记者问,什么是注册制?新股如何定价?科创板有哪些交易特点?个人投资者如何参与科创板投资?如何防范投资风险?管理部门如何严格监管?这些市场关注的热点话题,证监会有关负责人予以一一回应——

6月28日,证监会有关负责人就设立科创板并试点注册制有关问题答记者问,回应市场关注热点。

证监会有关负责人表示,科创板旨在补齐资本市场服务科技创新的短板。一方面,创新企业的商业模式较为特殊,在发展潜力、经营风险等方面与成熟企业有较大差异。另一方面,科创板发行上市条件更具包容性,支持有一定营业收入规模但未盈利的企业上市,允许存在投票权差异、红筹企业等特殊企业上市,股票发行试点注册制。因此,科创板对投资者的风险承受能力有更高要求。

什么是注册制

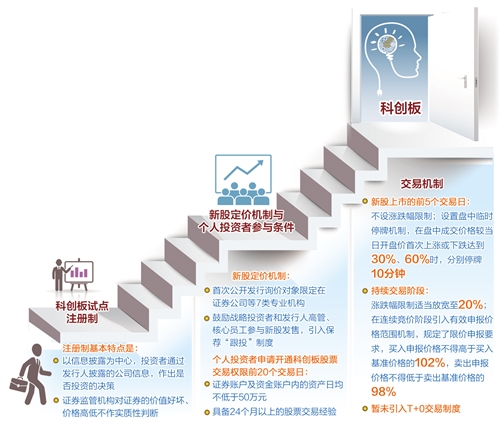

证监会有关负责人表示,科创板试点注册制。注册制是一种不同于审批制、核准制的证券发行监管制度,其基本特点是以信息披露为中心,通过要求证券发行人真实、准确、完整地披露公司信息,使投资者可以获得必要的信息、对证券价值进行判断、并作出是否投资的决策;证券监管机构对证券的价值好坏、价格高低不作实质性判断。

科创板实行注册制,仍然需要负责股票发行注册审核的部门提出一些实质性要求,并发挥一定把关作用。

证监会有关负责人表示,证监会注册审核并不是重新审核、双重审核。证监会重点关注交易所发行审核内容有无遗漏,审核程序是否符合规定,以及发行人在发行条件和信息披露要求的重大方面是否符合规定,侧重于对上交所审核工作的质量控制,使其更符合科创板注册制改革相关要求,其主要目的是督促发行人进一步完善信息披露内容,并不是回到行政审批的老路。

新股如何定价

由于科创企业在业务技术、盈利能力等方面存在不确定性,估值难度较高。因此,科创板建立了以机构投资者为参与主体的询价、定价、配售机制。

科创板取消了直接定价的方式,全面采用市场化询价定价方式,面向专业机构投资者。首次公开发行询价对象限定在证券公司等7类专业机构。

科创板鼓励战略投资者和发行人高管、核心员工参与新股发售。参考韩国科斯达克(KOSDAQ)市场的现有实践,科创板引入了保荐“跟投”制度。

为有效防控“跟投”可能存在的利益冲突,科创板有针对性的制度安排:一是为避免保荐机构利用“跟投”制度干扰股票定价,将“跟投”主体限定为保荐机构的子公司,“跟投”主体也不参与股票定价,而是被动接受经专业机构投资者询价确定的价格;二是为防止转嫁跟投责任和利益输送,将“跟投”资金来源限定为自有资金,资管计划等募集资金不得参与认购股份;三是为防止“跟投”主体持股比例过高,影响上市公司控制权,将“跟投”主体认购比例限定为发行股份数量的2%至5%;四是为防止短期套利冲动,“跟投”认购股份有24个月锁定期。

交易有哪些“规矩”

证监会有关负责人指出,科创板着力做好相应的风险防控机制设置,防止非理性炒作,促进市场平稳运作。

科创板建立了更加市场化的交易机制。在发行上市初期,科创板取消了新股上市首日价格最大涨跌幅44%的限制,在新股上市的前5个交易日不设涨跌幅限制。为防范股票价格剧烈波动,科创板设置了新股上市前5日盘中临时停牌机制。在盘中成交价格较当日开盘价首次上涨或下跌达到30%、60%时,分别停牌10分钟。该机制除了能够给予市场一段冷静期,减少非理性炒作外,还能防范“乌龙指”等错误订单的形成。

在持续交易阶段,科创板将现行10%的涨跌幅限制适当放宽至20%,以提高市场效率。为防范股价大涨大跌,科创板在连续竞价阶段引入有效申报价格范围(即“价格笼子”)机制,规定了限价申报要求,买入申报价格不得高于买入基准价格的102%,卖出申报价格不得低于卖出基准价格的98%。

现阶段,由于我国资本市场仍不成熟,贸然引入T+0制度(当日买入的股票可以在当日卖出)会造成证券市场不公平,也会为操纵市场行为提供空间。因此,科创板暂未引入T+0交易制度。

个人投资者如何参与

个人投资者如何参与科创板股票交易?证监会相关负责人表示,科创板在上市标准、交易规则等方面与其他板块有较大区别,交易风险也大于其他板块,个人投资者应审慎参与。

科创板实施投资者适当性管理制度,个人投资者在申请开通科创板股票交易权限时,除了开通前20个交易日证券账户及资金账户内的资产日均不低于50万元,还应当具备24个月以上的股票交易经验。对于暂未达到要求的个人投资者,可以通过购买公募基金等方式间接参与科创板投资。

个人投资者要进一步增强风险防范意识,尤其注意以下几点。一是科创板股票网上发行比例、投资风险特别公告发布等与目前上交所主板股票发行规则存在差异;二是个人投资者无法直接参与科创板新股发行定价;三是传统估值方法可能不适用科创板公司,股票上市后可能存在股价波动甚至破发风险;四是科创板企业上市后的持续创新能力、主营业务可持续性、收入及盈利水平等具有较大不确定性,可能存在首次公开发行前最近3个会计年度未能连续盈利、公开发行并上市时尚未盈利、有累计未弥补亏损等情形,上市后可能仍无法盈利、持续亏损或无法进行利润分配。

如何严格监管

科创板要真正落实以信息披露为核心的证券发行注册制,必须进一步加强信息披露监管,严厉打击欺诈发行等违法行为。目前,证监会正积极利用修改法律的机会,推动国家立法机关进一步强化对欺诈发行的行政、刑事法律责任追究。同时,运用好社会诚信体系,提升欺诈发行失信成本。具体包括:

一是强化行政处罚力度。目前,科创板相关规则明确规定,自欺诈行为确认之日起5年内,证监会将不再接受发行人的公开发行申请,并且可以对相关责任人采取认定为不适当人选或采取市场禁入的措施。

二是增加刑事责任成本。证监会正配合支持立法机关修改完善《刑法》有关欺诈发行犯罪等相关规定,并提出了意见建议,包括延长欺诈发行犯罪行为的刑期、提高罚金金额等。

三是充分运用失信联合惩戒机制。针对欺诈发行,可以采取限制其担任公司董监高或国有企业法定代表人、享受政府性资金项目安排和其他投资领域优惠政策、乘坐火车高级别席位等方式实施失信惩戒,以提高其失信成本。