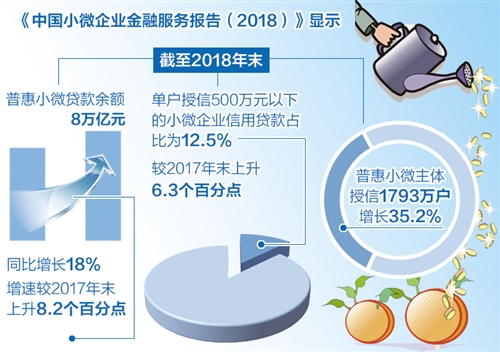

本报北京6月24日讯 记者姚进报道:中国人民银行会同中国银保监会24日发布《中国小微企业金融服务报告(2018)》(下称“白皮书”),这是我国政府相关部门首次公开发布的小微企业金融服务白皮书,拟于近期出版发行。白皮书显示,截至2018年末,普惠小微贷款余额达8万亿元,同比增长18%。

白皮书指出,进入2018年,全球经济不确定因素增多,中国经济下行压力加大,部分小微企业“融资难、融资贵”问题有所加剧。人民银行、银保监会等部门按照“几家抬”的总体思路,综合发挥结构性货币政策、差别化监管和财税优惠等政策合力,组合发挥信贷、债券、股权“三支箭”作用,推动小微企业金融服务取得阶段性进展。

“小微企业金融服务的能力和水平显著提升。信贷投放持续增加,利率水平稳步下降,覆盖面不断拓宽。”人民银行金融市场司副司长邹澜表示,截至2018年末,全国普惠口径小微企业贷款余额达8万亿元,同比增长18%,增速比上年末高8.2个百分点;单户授信500万元以下小微企业授信户数同比增长35.2%。2018年12月份新发放的单户授信500万元以下小微企业贷款利率同比下降0.39个百分点。

“信息不对称”是制约银行服务小微企业的关键瓶颈。在回答经济日报记者如何解决“信息不对称”问题时,银保监会普惠金融部巡视员张金萍表示,这需要推动相关部门共同完善信息系统的建设。“小微企业是地方上规模比较小的企业,不一定需要集成到全国层面的信息系统。建议有条件的地方能够先做出来,为小微企业服务。”张金萍说,单户授信1000万元以下的小微企业可能信息更加不透明,而这部分企业主要在本地生产经营,如果将地方财政、税务、法院、用电、用水等信息整合了,当地银行的金融服务就能够做好,地方信息系统建设对小微企业金融服务更加重要。

白皮书显示,人民银行征信系统促进了“守信激励、失信惩戒”信用机制的建立。基于征信系统的海量数据生成的企业信用报告主要用于信贷审批和贷后管理,也广泛用于政府依法履职、资格审查等方面,已成为反映企业信用行为的“经济身份证”。据统计,征信系统为金融机构服务中小微企业提供信息支持,每天通过征信系统查询企业信用报告达到30万人次。截至2018年末,征信系统累计帮助54万户中小微企业获得银行贷款,余额达11万亿元。