设立科创板并试点注册制,是推进金融供给侧结构性改革、促进科技与资本深度融合、引领经济发展向创新驱动转型的重大举措。在这一探索过程中,可能会遇到各种各样的困难和挑战。各方应对科创板多一分理解、多一点包容,既保持热情,又保持理性,共同把科创板建设好、发展好——

备受关注的科创板6月13日正式开板。从去年11月初的宣告到改革方案逐步清晰再到正式开板,短短200多天,中国资本市场迎来了一个全新板块,这标志着党中央、国务院关于设立科创板并试点注册制这一重大改革任务落地实施。下一步,证监会将会同市场有关各方,扎实细致深入地做好上市前的各项准备工作,推动科创板平稳开市、稳健运行。

重点关注五方面新变化

设立科创板并试点注册制,是深化资本市场改革开放的基础制度安排,是推进金融供给侧结构性改革、促进科技与资本深度融合、引领经济发展向创新驱动转型的重大举措。

中国证监会主席易会满表示,设立科创板并试点注册制,是全面深化资本市场改革的重要突破口。能够有效支持有发展潜力、市场认可度高的科创企业发展壮大。通过改革增强资本市场对科创企业的包容性,允许未盈利企业、同股不同权企业、红筹企业发行上市,进一步畅通科技、资本和实体经济的循环机制,加速科技成果向现实生产力转化,引领经济发展向创新驱动转型。同时,还能发挥改革试验田的作用。从中国国情和发展阶段出发,借鉴成熟市场经验,在发行上市、保荐承销、市场化定价、交易、退市等方面进行制度改革先试先行,并及时总结评估,形成可复制可推广的经验。

设立科创板并试点注册制是一个全新的探索。在探索的过程中,可能会遇到各种各样的困难和挑战。尤其是在科创板上市初期,各市场参与方特别是投资者要重点关注五个方面的新变化。

易会满表示,一是发行方式改变后,如何平衡好注册制与把握上市公司质量这对关系,需要经过市场检验,这会是一个大浪淘沙的过程,势必带来退市这个“出口”更加常态化。二是市场化定价后,与现有IPO定价机制有本质区别,企业高估值发行的现象可能会增多。三是开板初期市场供求不平衡,加之新的交易机制需要适应,不排除出现短期炒作、涨跌幅较大情形。四是科创企业本身由于技术迭代快、投入周期长、不确定性大等特点,需要投资者理性研判,更加关注信息披露。五是在试点初期,科创板的制度创新还需要在实践中进一步检验,有一个逐步磨合的过程,这也可能引发一些市场风险。

“对于上述问题和可能带来的风险,我们在制度设计时,已经尽最大可能予以评估完善,并做好相应预案。同时我们将坚持边试点、边总结、边完善的原则,持续优化各项制度安排。希望各方对科创板多一分理解、多一点包容,既保持热情,又保持理性冷静,共同应对可能出现的各种问题,共同遵循资本市场内在规律,共同把科创板建设好、发展好。”易会满说。

首批企业两月内上市

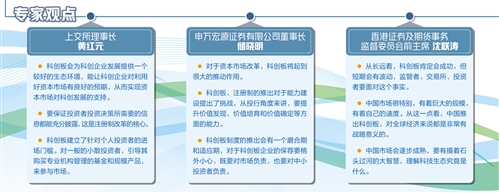

上交所理事长黄红元表示,预计在两个月之内将看到首批企业在科创板上市。

据介绍,截至6月13日,已有6家企业过会,分别是微芯生物、天准科技、安集科技、福光股份、华兴源创、睿创微纳。6月11日,首批过会的微芯生物、安集科技、天准科技3家公司提交了注册申请,并同步更新了招股书注册稿,这意味着科创板发行注册程序正式启动。对此,中国证监会表示,将在20个工作日内对发行人的注册申请作出同意注册或者不予注册的决定。

北京理工大学公司治理与信息披露研究中心主任张永冀表示,科创板正式开板能够有力支持符合国家战略、突破关键核心技术、市场认可度高的科技创新企业做优做强,有助于打造一个规范、透明、开放、有活力、有韧性的资本市场。

第三批科创基金获批

科创板正式开板同日,第三批科创板基金也正式获批。据介绍,第三批获批的科创基金均为三年封闭式基金,涉及银华、博时、中金、大成、建信等多家公募基金公司。

业内专家表示,除了具备资质的投资者可以直接在二级市场参与投资科创板股票之外,普通投资者还可借道科创板基金,把握创新企业的科技革命和产业变革发展成果。对于公募基金而言,参与科创板投资,能够更好地服务我国多层次资本市场建设,挖掘真正代表新经济增长的优质标的,改善科创企业融资环境,从而为实体经济改革添力。

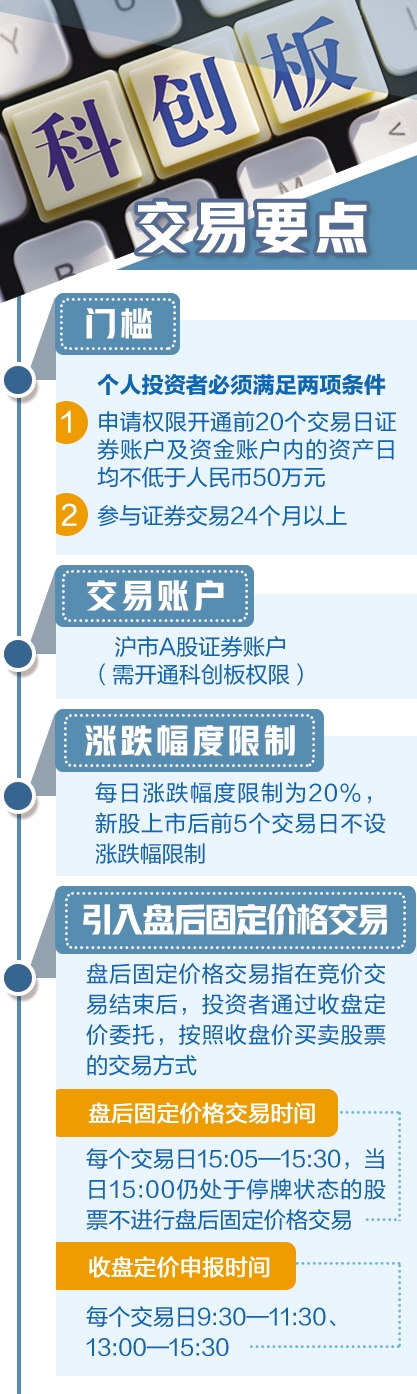

鹏华基金研究部总经理梁浩表示,科创板是我国资本市场发展的重要里程碑事件。科创板投资显性门槛有“50万元、24个月投资经验”,但其隐性门槛也不容忽视,科创板突破了现有以盈利为基础的上市审核体制,采取注册制、允许尚未盈利企业上市、市价发行、放宽涨跌幅限制、允许退市等机制,且主要聚焦于科技创新企业,无论是主营业务研究还是公司估值定价,均对投资者的专业能力提出了较高要求。

对于科创板的投资,博时权益投资主题组负责人曾鹏认为,科创板是机构投资者的“高考”,科创板的特点天然决定了优质企业处于卖方市场,战略配售是以上市发行价获取优质公司足够仓位的优选途径。