除了业绩不佳之外,从大环境看,ST板块被热炒的逻辑正在发生改变。A股IPO“堰塞湖”问题正逐渐缓解,加上退市制度持续发挥效力,上市公司“壳”价值逐渐削弱,ST股的存在价值只减不增。此外,进展顺利的科创板从另一个渠道给予市场更多新期待,新的发行制度很可能影响整个市场定价,包括ST概念板块

每逢年末到当年年度财务报告发布前,A股市场的ST股总会各种花样“保壳”:有的公司甩卖放房产,有的大秀“财务戏法”,随之而来的是二级市场ST概念股被爆炒。

不过,自今年4月18日达到1955.79点高位以来,ST概念板块指数已经连续多日走出阴线,5月7日和5月8日更是掀起跌停潮。ST概念板块最近为何突然“失宠”?

板块指数连续回调

5月8日,A股冲高回落。截至收盘,沪指下跌1.12%,失守2900点整数关口,创业板指数跌幅接近1.5%,沪深两市合计成交额不足5000亿元。整体上来看,市场热点匮乏,概念板块亦多数下跌,观望情绪有所上升。

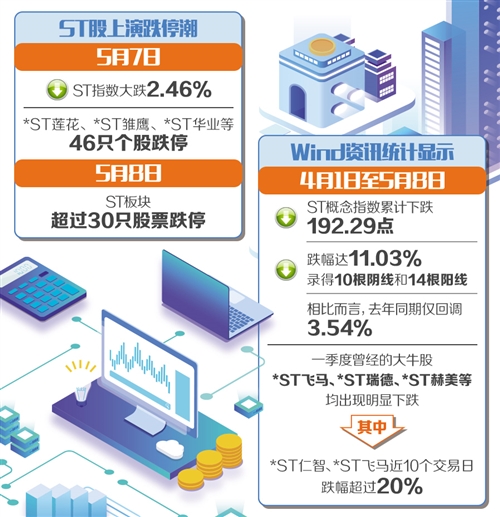

值得注意的是,ST股延续了5月7日下跌走势。5月7日,ST股上演跌停潮,ST指数大跌2.46%。*ST莲花、*ST雏鹰、*ST华业等46只个股跌停。5月8日,ST板块超过30只股票跌停。

进入二季度之后,ST概念股突然“失宠”。

Wind资讯统计显示,4月1日至5月8日,ST概念指数累计下跌192.29点,跌幅达11.03%,录得10根阴线和14根阳线。相比而言,去年同期仅回调3.54%,一季度曾经的大牛股*ST飞马、*ST瑞德、*ST赫美等均出现明显下跌,其中*ST仁智、*ST飞马近10个交易日跌幅超过20%。

与之相比,今年第一季度ST概念板块累计大涨350.89点,涨幅达25.19%,其中不乏2019年初至今涨幅超过80%的*ST凡谷、*ST毅达、ST椰岛等。

整体业绩难言乐观

近期ST概念板块股价大幅回调,并非偶然因素使然。

金牛理财网分析师宫曼琳介绍,ST板块扭转业绩困局的主要手段有两种:主营扭转和非主营扭转。非主营扭转则包括了非经常性损益、特殊情况扭亏及重组。大体上,非经常性损益、特殊情况扭亏均是为未来重组做准备,只是有时候相关条件不太成熟,通过这两种方式进行拖延暂时保住“壳资源”,等待机会寻找合适的重组对象。

自2018年1月1日至2019年5月8日,A股市场共有121家上市公司被实施ST,仅有54家上市公司实现“脱帽”。

上市公司“戴帽”的原因各异,至少有以下几种:一是最近2年连续亏损被实施特别处理,这是最主要原因之一,例如*ST康达、*ST百花;二是出现其他异常情况,实施特别处理,例如ST巴士、*ST龙力;三是在法定期限内未依法披露定期报告,例如*ST康达、*ST毅达;四是恢复上市实施ST,例如ST长油;五是股票被终止上市后,进入退市整理期交易;六是欺诈发行被实施ST,例如金亚科技。

宫曼琳表示,分析二季度以来ST板块大幅下跌原因,主要是业绩不及预期,扭亏无望等因素导致股价回调。例如,4月10日秋林集团被实施特别处理以来,截至5月7日股价已累计下跌逾60%。公开信息显示,因公司主营的黄金业务出现停产、停工,且预计在3个月内不能恢复正常生产,公司股票被ST。该公司对2018年业绩预告大幅下修,预计亏损额高达39亿元到43亿元。

“摘帽”的原因也是各不相同。有些上市公司是依靠自身实力,主营业绩有所好转,从而可以“摘帽”;有些则是注入新的资产,增加或改变主营业务,从而使业绩有了彻底变化,满足了“摘帽”的要求。

前海开源基金首席经济学家杨德龙表示,随着2018年年报收官,上市公司的业绩进入集中兑现期。不少公司赶在年报披露前,大幅下修业绩,由此暴露出新的业绩“地雷”,带来股价下跌。尤其是少数ST概念股,出现公司停产、不能按时交货、实际控制人违法违规等问题,业绩“变脸”甚至业绩暴雷的可能性更大。目前来看,这些没有业绩支撑的ST概念股被炒作也属于正常的市场现象,毕竟资金的风险偏好各异。

杨德龙提醒,目前A股已经转向基本面决定的行情,短期炒概念、炒绩差股的行为没有前途。监管部门对重组、借壳上市审批把关很严,ST板块想要重走过去“卖壳”的老路已经很难。

“失宠”背后有诸多原因

除了业绩不佳之外,从大环境看,ST板块被热炒的逻辑正在发生重要变化,这也是二季度以来这一板块“失宠”的重要推手。

在过去的许多年中,A股新股发行停停走走,部分投资者热衷于炒新、炒差,赌性十足的ST板块低价成份股吸引着各类机构投资者进入。被特别处理甚至具有退市风险的ST垃圾概念股,因为有“壳资源”价值反而成了市场上的“香饽饽”。

但是,事情正在发生改变。目前,A股IPO“堰塞湖”问题正逐渐缓解,加上退市制度持续发挥效力,上市公司“壳”价值正在逐渐削弱,ST股的存在价值只减不增。

今年以来,IPO审核通过率大幅提升,尤其是新一届发审委成立以来,过会率超过九成,IPO“堰塞湖”明显退潮。在IPO申报方面,今年以来IPO排队序列新申报的企业数为53家,显著少于往年。从正在排队的企业数量看,Wind资讯显示,包含主板、中小板、创业板在内,IPO审核申报企业总数有288家(包含已受理、已反馈、已预披露等类情况)。

此外,进展顺利的科创板从另一个渠道给予市场更多新期待。自3月22日首批科创板受理企业披露至今,仅过一个半月的时间,上交所科创板受理的企业超过100家。

好买基金研究中心研究员雷昕认为,设立科创板并试点注册制,带来更加市场化的新股定价和配售机制,增加直接融资渠道,增加上市公司股票供给,也有望通过全新的顶层设计改变过去退市难、炒壳热以及企业排队挤上市公司“独木桥”的问题。

好买基金统计显示,2018年以来,港股完成247家企业上市,总募集规模超过3000亿港元。据不完全统计,有53家新兴产业企业上市,占比超过了20%。纵观过去1年多港股市场的新股上市后表现,未必是上市后一劳永逸,以上市后10天为界限,不少新股在上市后10天内的股价出现了不同程度的破发,涨幅超过50%的个股数量并不多。这从一个侧面说明了新的发行制度很可能影响整个市场定价,其中包括ST概念板块。

渤海证券分析师周喜认为,随着退市制度完善和科创板即将推出,金融供给侧改革有望增加更多有效金融供给,ST板块的炒作受到抑制不可避免。