1月份,PMI指数结束自去年9月份以来的持续回落,首次出现微升,表明经济运行有企稳迹象,但基础仍需着力巩固。1月份非制造业商务活动指数为54.7%,比上月上升0.9个百分点,且高于2018年均值0.3个百分点,表明非制造业活动整体继续保持稳健发展,总体扩张步伐有所加快,开局良好

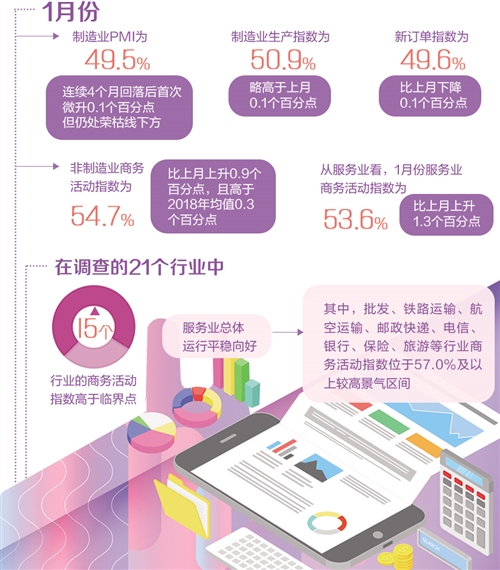

1月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。1月份,制造业PMI为49.5%,比上月微升0.1个百分点;非制造业商务活动指数为54.7%,比上月上升0.9个百分点;综合PMI产出指数温和上涨,超过去年四季度高点。

专家表示,1月份制造业和非制造业PMI双双回升,其中服务业商务活动指数回升明显,表明经济运行有企稳迹象,非制造业稳增长的基础动力依然较好。不过,制造业和非制造业后期走势有待观察,运行趋稳的基础仍需进一步巩固。

制造业生产扩张略有加快

1月份,制造业PMI为49.5%,连续4个月回落后首次微升0.1个百分点,但仍处荣枯线下方。

国务院发展研究中心研究员张立群认为,1月份PMI指数结束自去年9月份以来的持续回落,首次出现微升,表明经济运行有企稳迹象,但基础仍需着力巩固。

国家统计局服务业调查中心高级统计师赵庆河分析说,1月份制造业生产指数为50.9%,略高于上月0.1个百分点。新订单指数为49.6%,比上月下降0.1个百分点。其中,反映外部需求的新出口订单指数为46.9%,比上月回升0.3个百分点,表明制造业生产扩张略有加快。

“从历史数据看,受市场淡季因素影响,多数年度的1月份生产指数较上月有所下降,今年1月份生产指数微升,产成品库存指数略有下降,表明生产保持稳中有增,市场销售较为顺畅。”中国物流信息中心专家文韬表示。

从反映结构变化的指标看,1月份高技术制造业和消费品制造业生产指数为51.6%和51.5%,分别比上月上升3.2个和1.3个百分点,均明显高于制造业总体水平,企业生产活动加快,表明新动能持续积蓄,节日消费效应显现。

1月份主要原材料购进价格指数和出厂价格指数在连续3个月下行后,环比上升1.5个和1.2个百分点,分别为46.3%和44.5%,但仍处于收缩区间。其中,食品及酒饮料精制茶、烟草制品、纺织服装服饰、木材加工及家具等与消费密切相关的制造业出厂价格指数位于扩张区间。

“目前,大型企业运行基本稳定,对未来市场发展预期相对乐观。”赵庆河说,1月份大型企业PMI为51.3%,比上月上升1.2个百分点,高于制造业总体1.8个百分点;大型企业生产经营活动预期指数为55.4%,比上月上升0.6个百分点。中、小型企业PMI为47.2%和47.3%,分别比上月回落1.2个和1.3个百分点。

调查结果还显示,1月份反映原材料成本高和人民币汇率波动对企业生产经营带来一定影响的企业比重为34.5%和12.7%,分别比上月下降2.9个和1.2个百分点,均连续三个月回落,表明近期企业原材料采购成本压力有所缓解,人民币汇率波动影响也有所减轻。

非制造业保持稳健发展

1月份非制造业商务活动指数为54.7%,比上月上升0.9个百分点,且高于2018年均值0.3个百分点,表明非制造业活动整体继续保持稳健发展,总体扩张步伐有所加快,开局向好。

“总体来看,非制造业供需趋升,开局良好,节日因素拉动效果明显,稳增长的基础动力依然较好。”中国物流与采购联合会副会长蔡进说。

从服务业看,1月份服务业商务活动指数为53.6%,比上月上升1.3个百分点,服务业景气度升至7个月以来的高点。在调查的21个行业中,15个行业的商务活动指数高于临界点,服务业总体运行平稳向好。其中,批发、铁路运输、航空运输、邮政快递、电信、银行、保险、旅游等行业商务活动指数位于57.0%及以上较高景气区间。证券、房地产等行业连续位于收缩区间,行业景气度偏弱。

中国物流信息中心专家武威分析指出,1月份反映居民消费的零售业以及反映居民网购热度的邮政业商务活动指数均有不同程度上升,表明大众线上线下消费均保持活跃;同时,景区服务相关行业以及住宿、餐饮业活动升幅明显。这些行业的商务活动指数不仅较上月有所上升,而且较去年同期也有所提升,反映居民消费结构升级趋势进一步加强。结合数据变化,当前我国社会消费潜力依然有较大空间,消费基础依然较好,应继续注重培育消费升级,提升消费对我国高质量发展的带动作用。

1月份服务业新订单指数为50.2%,高于上月0.9个百分点,重回扩张区间。随着市场需求加快释放,投入品价格指数上升2.2个百分点至51.8%,升至临界点以上;销售价格指数虽仍处于临界点以下,但回升2.1个百分点至49.4%,企业销售价格总体水平降幅明显收窄。

从建筑业看,1月份建筑业商务活动指数为60.9%,继续位于高位景气区间,但比上月回落1.7个百分点,表明受冬季低温天气和春节临近企业员工集中返乡等因素影响,建筑业生产增速有所放缓。

“1月份建筑业新订单指数为55.8%,虽比上月回落0.7个百分点,但连续位于较高景气区间,市场需求总体稳定,近期建筑业有望继续保持平稳扩张。”赵庆河说。

武威认为,建筑业新订单指数环比波幅相对较小,指数稳定在55%以上,且较去年同期有所上升,表明需求稳定,这也预示着2019年基础建设投资有望实现趋稳回升,投资继续发挥稳增长的作用具备基础。

企业生产经营活动增速加快

1月份,综合PMI产出指数为53.2%,高于上月0.6个百分点,景气度有所回升,反映我国企业生产经营活动总体增速加快。

构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数为50.9%和54.7%,分别比上月上升0.1个和0.9个百分点,表明非制造业稳定经济增长的作用进一步增强。

2018年以来,经济下行压力持续显现,制造业PMI从2018年9月份以来连续4个月下降。为应对经济下行压力,中央适时提出“六稳”要求,强化逆周期调节,宏观政策、结构性政策、社会政策协同发力。

文韬表示,从1月份PMI指数表现看,之前出台的一系列政策措施取得一定成效,经济运行呈现趋稳迹象。值得注意的是,当前,趋稳基础仍需加强。

首先,制造业PMI自2018年9月份以来连续4个月下降,今年1月份制造业PMI虽然较上月回升,但回升幅度较小,指数水平明显低于2017年和2018年同期,后期走势仍需观察。其次,1月份新订单指数连续8个月下降。从历史数据来看,多数年度春节前后,新订单指数有所回落;新出口订单指数为46.9%,虽较上月回升0.3个百分点,但仍处于相对较低水平。综合来看,2月份的市场需求仍存在下行压力,有待提升。再次,生产经营活动预期指数为52.5%,较上月下降0.2个百分点,连续3个月下降。同时,采购量指数为49.1%,较上月下降0.7个百分点,表明企业后市预期谨慎。中小型企业经营压力仍然较大。中型企业、小型企业的PMI依然维持低位下滑,分别为47.2%和47.3%,分别较上月下降1.2个和1.3个百分点。

“非制造业供需连续趋升,开局良好,节日因素拉动效果明显,消费与投资发力稳增长的基础动力依然较好。但也存在一些问题,值得关注。”武威指出,1月份商务活动指数和新订单指数虽在节日消费带动下高于上月,但较去年同期均有不同程度回落。同时,业务活动预期指数虽仍保持在59.6%,但较上月和去年同期均有较大幅度回落,降幅均超过1个百分点,波动幅度较以往年份有所加大,表明企业预期趋于谨慎。