险资深度参与,将会给债转股市场带来优质的增量资金。保险资金,尤其是寿险资金期限较长、规模大,与市场化债转股项目比较吻合,这也更利于帮助降低企业杠杆,服务好实体经济,防范金融风险

近日,国家发改委办公厅、人民银行办公厅、银保监会办公厅等五部门下发《关于鼓励相关机构参与市场化债转股的通知》(下称《通知》),鼓励保险公司、私募股权投资基金、银行、信托、证券公司、基金公司等各类机构及资本开展市场化债转股业务。其中,《通知》进一步明确允许符合条件的保险集团(控股)公司、保险公司、保险资产管理机构设立专门实施机构从事市场化债转股,允许保险业实施机构设立私募股权投资基金开展市场化债转股。

险企进一步参与债转股

事实上,今年8月份,银保监会等五部门联合发布《2018年降低企业杠杆率工作要点》(下称《工作要点》)中已表示支持符合条件的银行、保险机构新设实施机构,参与市场化债转股。由于此前五大行已在债转股实施机构方面有所布局,《工作要点》出台则意味着保险机构涉入债转股项目有了明确政策支持。时隔3个月,《通知》下发,则为险资深度参与债转股进一步指引方向。

所谓债转股,一般是指把原来银行与企业间的债权、债务关系,转变为金融资产管理公司与企业间的股权、产权关系。市场化债转股是降低企业杠杆率的重要举措之一,能够给这些遇到暂时性困难的企业一定缓冲期,帮助企业改善和调整优化资本结构,推动这些企业迅速走出困境。

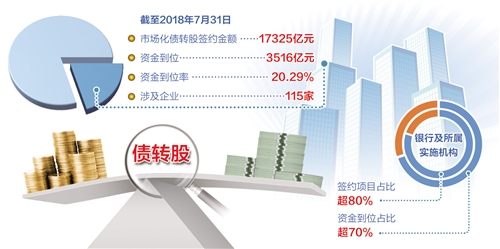

国家发改委数据显示,截至2018年7月31日,市场化债转股签约金额达到17325亿元,资金到位3516亿元,资金到位率20.29%,涉及115家企业。从已签约项目看,银行及所属实施机构签约项目占比超80%,资金到位占比超70%。债转股的主角是银行及所属机构。

“险资深度参与,将会给债转股市场带来优质的增量资金。”业内人士指出,保险资金,尤其是寿险资金期限较长、规模大,与市场化债转股项目比较吻合,这也更利于帮助降低企业杠杆,服务好实体经济,防范金融风险。据悉,市场化债转股项目一般期限较长,通常在3年以上,且募集资金较大,这与保险资金的特点相契合。

按照相关规定,险资可通过直接或间接途径参与市场化债转股项目。“直接参与债转股的方式,包括发起设立股权投资计划或资产支持计划产品、直接开展股权投资。间接参与债转股的方式,主要是指购买债转股相关证券化产品、投资债转股相关的股权投资基金、投资以债转股项目为投资标的私募股权投资基金。”某保险资管人士介绍说。

多方式入局为企业纾困

对于选择何种方式参与不良资产处置,也就是债转股项目,不同险企有着各自的考量。此前,不少保险机构布局债转股业务采用入股不良资产管理公司方式,眼下政策进一步放宽。“多数大型保险机构会考虑设立专门实施机构或设立私募股权基金入局市场化债转股,中小险企将更倾向通过购买债转股相关的证券化产品参与债转股。”有市场分析称。

参与市场化债转股不仅拓展了险资的投资渠道,也为服务实体经济发挥了积极作用。从中国人寿目前已落地的债转股项目来看,包括川气东送项目、陕煤债转股基金项目、中国船舶债转股项目、电投黄河(嘉兴)能源投资合伙企业债转股基金项目等,为相关企业降低了资产负债率、公司杠杆率,补充了运营资金,有效助力企业转型升级、推动区域发展战略。

“其实,面对规模较大的不良资产处置市场,险资并未大量涌入,而是审慎前行。”某保险机构相关人员解释说,一方面,优质项目有限,且竞争激烈,同时部分企业试图规避资产价值减损,希望以原有价值转股,这直接导致险资参与市场化债转股项目较难对接;另一方面,保险机构在债转股业务上缺乏经验和人才储备,对债转股项目相关资产的议价能力、尽职调查能力、风险管理能力等稍显不足。

在市场化原则前提下,险资研判债转股收益水平是否符合投资和风控标准是入场的必备程序。比如:一些暂时困难但发展前景较好的企业,会给险资带来丰厚回报,但已经严重失信的企业却蕴含较高风险。还有部分实施债转股的企业计划增加权益资本,以降低有息负债,这样一来,企业的经营机制很难改变,也给保险机构的股权投资带来了定价风险和退出风险。因此,“险资在把握市场化债转股带来的机遇时,必须强化风控管理。”上述保险机构相关人员说。

各项配套政策有待完善

据悉,目前助推市场化债转股项目的主力军仍是银行业,除五大行外,兴业银行、浦发银行、中信银行、北京银行等股份制银行也陆续加入了债转股行列。“如今,险企愈加深度参与进来,则需尽快组建负责市场化债转股业务团队,制定符合保险资金属性的实施标的筛选流程,且加强与银行、地方政府合作,共同探索处置不良资产的更多可能。”相关专家表示。

从政策端来看,鼓励多元主体共同参与市场化债转股,充分发挥各自优势是既定方向,但关于市场化定价、信用评估机制、优惠措施、退出机制等配套政策尚不明晰。据了解,下一步监管层或从调整债转股资本充足率监管政策,明确资本市场对市场化债转股的支持政策,降低债转股实施机构和企业税收成本,建立低效资产减值评估确认机制等方面有序推进市场化债转股,努力创新业务模式,帮助企业纾困转型。

值得注意的是,保险机构入局市场化债转股和银行业参与债转股项目定位不同,多数银行是将手中债券转变为股权,险企则主要是加入相关资产交易。不过,在当前金融业持续严监管、防风险态势下,债转股作为资本市场防范金融风险重要一环,银行、保险、证券等各类机构在参与中,该如何整合资源、优化配置,共助企业降低杠杆率,缓解明股实债等问题更为关键。

可以预期,尽管市场化债转股空间很大,但要实现参与各方互利共赢,依然任重道远。