近几年,我国绿色金融发展明显加快,绿色信贷规模已超9万亿元,并成为全球最大的绿色债券市场。目前,人民银行牵头成立了由监管部门、金融机构和中介机构共同组成的绿色金融标准工作组,正从制度建设、产品服务、操作流程、风险防范等方面对绿色金融予以规范

从北京市区出发,驱车向张家口方向行驶200公里,一片壮观的景象在眼前展开。以往光秃的石头山上,一排排光伏板整齐排列,蜿蜒起伏。按照“种树+种电”的生态模式,光伏与绿化相结合,从北京到崇礼冬奥会场址的京藏高速公路沿途,将打造成“京张冬奥生态与光伏迎宾走廊”,每年可向国家电网提供12.7亿千瓦时绿色电能,并减少二氧化碳排放107.95万吨。

“类似这样具有科技价值、社会价值和经济价值的项目,是我们支持实体经济的重点。”为上述项目提供了3.5亿元贷款的中国建设银行张家口分行副行长武德亮介绍。

这道亮丽的风景线是我国绿色金融支持实体经济发展的一个缩影。近年来,随着绿色金融理念落地生根,规模迅速增长,越来越多的资金流向了绿色项目和绿色企业。

护航绿色生态建设

在河北张北县小二台镇德胜村,50兆瓦平单轴高支架跟踪式光伏电站正在运转,板上发电、板下种黄芪、板间养羊,实现了多重收益。“如果没有银行给我们提供的长期、低成本资金支持,项目很难建成,更谈不上盈利。”亿利集团张北光伏项目常务副总经理李永鹏介绍,农业发展银行张家口分行提供了与项目运营期相匹配的15年期贷款,并且执行基准利率,有效降低了企业的资金成本。

官厅水库是北京重要的水源地。按照官厅水库国家湿地总体规划,到2020年,通过各项生态建设,直接改善官厅水库及上游流域内40多平方公里面源污染,使入库水质由4类—5类水提升到3类水标准,建成我国华北地区最大的湿地公园。

“我们为项目提供了9.1亿元贷款,目前已经使用7亿元。”据农发行张家口分行行长王大力介绍,由于项目运营期较长,因此给予的贷款期限是18.5年,能够与项目匹配;此外,利率低、办贷时间也短,在一个月内就完成了贷款调查、审查、审批和发放工作。

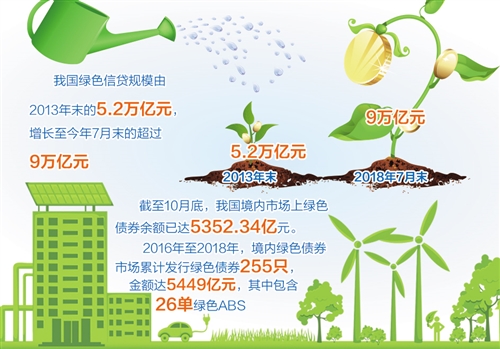

银保监会公布的数据显示,截至今年7月末,我国绿色信贷余额已经超过9万亿元,可在2013年末,这一规模仅为5.2万亿元。

绿色债券稳步增长

当前,我国已经形成全球最大的绿色债券市场。中债资信统计数据显示,截至10月底,我国境内市场上绿色债券余额已达5352.34亿元。

中债资信统计数据显示,截至10月31日,年内境内绿色债券市场已经发行87只绿色债,共计1328.89亿元,其中包含12单绿色资产支持证券(ABS)。2016年至2018年的两年间,境内绿色债券市场累计发行绿色债券255只,金额达5449亿元,其中包含26单绿色ABS。

“截至今年10月末,已有76家主体发行各类型绿色债券,已经接近2017年全年水平,是2016年全年水平的2.4倍。”中债资信工商企业部高级分析师顾鹏介绍,从市场参与方的数量来看,参与的企业主体呈稳定扩容趋势。顾鹏表示,目前企业绿色融资需求趋于多元化,也趋于合理与优化,已经与国际绿色债券市场发行人结构越来越接近。此外,个别省区市,如江苏省、深圳市福田区等出台了绿色债券实质性补贴政策,预计可以激励更多企业加入绿色债券市场。

在我国境内绿色债券市场持续扩容的同时,绿色债券也开始“走出去”。11月19日,农发行在境外发行了首笔3年期浮息欧元绿色债券,规模为5亿欧元,认购订单金额为16.84亿欧元,高达3.4倍,获得境外机构追捧。今年前8个月,已有4只绿色债券在境外发行,平均规模为9亿美元,同比增加32.35%。

绿色标准亟需统一

作为绿色金融领域的通用语言,绿色金融标准既是规范绿色金融相关业务,确保绿色金融自身实现商业可持续的必要技术基础,也是推动经济社会绿色发展的重要保障。

中国人民银行副行长陈雨露认为,中国绿色金融的标准仍不完备、不统一,业务发展先于标准制定的问题依然比较突出。这既不利于市场主体公平有序开展绿色金融业务,也导致激励约束等配套政策难以有效落地。同时,还对强化监管和防范风险提出了挑战。研究制定国内统一、国际接轨、清晰可执行绿色金融标准体系,为行业规范发展提供明确的指向和依据已经迫在眉睫。

据了解,中国绿色金融相关标准正在建设和统一当中。今年1月份,人民银行牵头成立了绿色金融标准工作组。今年9月份,已经设立了通用技术标准、产品服务标准、信用评级评估标准、信息披露标准、统计共享标准,以及风险管理与保障标准等6个工作小组。

另一受到各方关注的焦点是绿色信贷资产的证券化。从我国的情况来看,当前我国绿色信贷已超过9万亿元,但绿色债券总量只有5000多亿元,绿色投资标的有限。北京绿色金融协会会长、中国金融学会绿色金融专业委员会主任马骏认为,其突破点在于把部分绿色信贷通过绿色信贷资产证券化等工具转变为证券化的资产,通过资本市场让大家来投资和持有。

为促进绿色金融持续发展,降低绿色金融风险权重也是当前业内较为关注的问题。马骏呼吁,绿色金融的不良率与普通贷款相比明显较低,因而应降低绿色债券的风险权重,允许按照较低的权重计算风险资产和计提风险准备。研究显示,如果把风险权重从100%下降至50%,可以使绿色信贷成本降低0.5个百分点,这更符合现在的实际情况。