由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2018年三季度中经产业景气指数今日发布。本季度中经产业景气指数所采集的具有代表性行业和领域共14个,包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装11个具体行业,同时涵盖能源、材料和工业3个综合性领域——

今年前三季度,工业经济整体运行平稳。全国规模以上工业增加值同比增长6.4%,增速略有回落,比上半年下降0.3个百分点。在国际形势日趋复杂多变的背景下,三季度我国工业增速保持稳定,全年平稳增长的格局基本形成。同时,随着供给侧结构性改革深入推进,新动能作用明显加强,企业经营绩效继续改善,经济发展质量不断提升,工业平稳运行的基础和能力进一步增强。

新动能为经济平稳添后劲

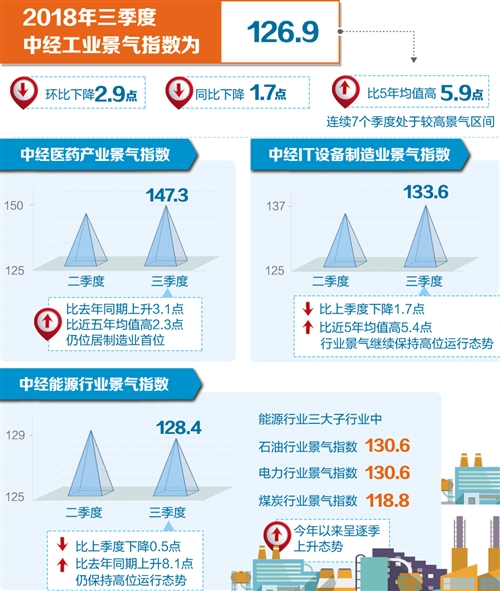

今年三季度,工业景气指数整体在较高景气区间平稳运行。中经工业景气指数为126.9,环比下降2.9点,同比下降1.7点,但仍比5年均值高5.9点,连续7个季度处于较高景气区间。7至9月工业生产增长速度分别为6.0%、6.1%和5.8%,呈现稳中趋缓的运行态势。虽然外部环境不确定性给工业经济带来诸多波动因素,但工业经济的韧性和后劲仍较强。这是由于新主体、新产业、新业态蓬勃发展,新动能为经济平稳运行增添了后劲。从工业内部结构来看,新动能持续集聚,高技术产业、装备制造业、战略性新兴产业增加值的增长速度分别达到了11.8%、8.6%和8.8%,明显高于全部规模以上工业的增速。医药、IT设备制造等高技术产业领域景气指数仍继续在130以上的高景气区间运行。中经医药产业景气指数为147.3,比上季度上升1.2点,比去年同期上升3.1点,比近5年均值高2.3点,仍位居制造业首位。三季度中经IT设备制造业景气指数为133.6,比上季度下降1.7点,但比近5年均值高5.4点,行业景气继续保持高位运行态势。

与此同时,供给侧结构性改革持续推进,综合效果更加明显,资源型行业产品价格水平持续上升,利润保持较快增长,行业景气位于相对较高水平。三季度能源行业景气指数高位运行为128.4,比上季度下降0.5点,比去年同期上升8.1点,仍保持高位运行态势。能源行业3大子行业中,石油行业景气指数为130.6,电力行业为130.6,煤炭行业为118.8,今年以来呈逐季上升态势。三季度,中经材料产业景气指数为122.8,仍处于相对较高的景气区间。

企业利润水平继续提高

今年三季度工业企业利润总额同比增长15.8%,呈相对较快的增长态势。其中,资源类行业较为突出,钢铁、石油、化工、非金属矿物制品等行业利润继续快速回升。工业产品价格上涨、企业经营成本下降是利润上升的主要原因。三季度各月份工业生产者出厂价格环比分别上涨0.1%、0.4%和0.6%,同比分别上涨4.6%、4.1%和3.6%。经初步季节调整,三季度能源行业工业品生产者出厂价格总水平同比上涨10.3%,涨幅比上季度扩大3.7个百分点,连续2个季度保持涨幅扩大态势;三季度材料行业生产者出厂价格同比上涨7.2%,也保持较高水平。国际油价持续走高是推动价格上涨的重要因素,但更为主要的是随着落后产能逐渐淘汰,供需关系得到改善,具有较高技术水平和较高环保执行标准的企业经营环境明显改善,竞争力显著增强。另一方面,降成本工作继续推进,工业企业综合成本下降,前三季度,规模以上工业企业百元主营业务收入中的成本是84.31元,比上半年下降0.11元,同比下降0.29元;每百元主营业务收入中的成本和费用合计为92.6元,同比下降0.31元。

工业企业利润总额增长的同时,利润率同步提升。三季度工业企业销售利润率为6.6%,比去年同期上升0.4个百分点。分行业来看,煤炭行业利润率为12.3%,非金属矿物制品行业利润率为8.9%,石油行业利润率为8.0%,医药行业利润率为10.7%,处于较高水平。三季度汽车行业利润率虽然达到7.1%,高于工业平均水平,但比去年同期低0.9个百分点,为近9年最低水平。产能利用率总体相对稳定,三季度工业产能利用率为76.5%,比去年同期略有下降,能源、原材料类行业产能利用率进一步提高;前三季度,全国工业产能利用率为76.6%,与上年同期持平。

受到价格上涨等因素影响,企业回款压力加大。经初步季节调整,截至三季度末,工业企业应收账款净额同比增速为11.6%,增速比上季度上升1.0个百分点,连续3个季度上升。与主营业务收入增速相比,应收账款增速比主营业务收入增速高2.4个百分点,两者之差比上季度扩大2.1个百分点。应收账款周转天数为37天,比去年同期增加1天。

工业投资持续回暖

前三季度,全国固定资产投资同比增长5.4%,增速比1月份至8月份小幅回升0.1个百分点,增速缓中企稳,而工业投资,特别是制造业投资回升发挥了重要作用。经初步季节调整,三季度工业企业固定资产投资总额同比增长7.8%,增速比上季度上升3.0个百分点,连续3个季度呈回升态势。经初步季节调整,三季度,材料行业固定资产投资总额为1.4万亿元,同比增长14.6%,增速比上季度大幅上升11.2个百分点,钢铁、非金属矿物制品业同比分别增长28.7%、26.2%,与上季度相比,增速明显上升;医药行业固定资产投资总额为1945.3亿元,同比增长7.1%,结束了连续4个季度的负增长;IT设备行业固定资产投资总额为4159.4亿元,同比增长19.2%,增速比上季度回升6.3个百分点。制造业投资回暖一方面得益于我国降成本、增加资金供应的政策,另一方面也与制造业企业设备改造升级有关。

总体上看,工业投资结构持续优化,推动了我国制造业的转型升级。据统计,前三季度,制造业投资增长8.7%,已经连续6个月增速持续提高。其中,高技术制造业投资增长14.9%,增速高于制造业整体6.2个百分点;技术改造投资增长15.2%,增速高于制造业整体6.5个百分点。

但另一方面也需要关注企业投资信心有所下降。三季度,反映企业未来投资意愿的工业企业投资景气指数为94.2,比上季度下降2.7点,比去年同期下降1.9点。高技术行业及装备制造业等符合产业转型升级方向的行业投资意愿仍相对较高;对出口依赖度相对较高的劳动密集型行业投资则更加审慎,稳出口、稳预期是下一阶段工作的重点。

同时,三季度出口增速明显加快。今年前三季度规模以上工业出口交货值同比增长8.1%,环比上升1.1个百分点。其中,三季度工业企业出口交货值同比增长12.5%,增速比上季度上升8.4个百分点,由连续2个季度回落转为回升。在积极拓展“一带一路”沿线等新兴市场的同时,对美、日、欧盟等主要贸易伙伴出口增长也呈现不同程度回升。前三季度我国对东盟、南非出口同比分别增长11.3%和9.2%,增速比上半年分别上升1.3和0.9个百分点;对美国、日本、欧盟出口额同比分别增长7.4%、3.1%和6.1%,增速比上半年分别上升1.7、2.6和2.1个百分点。出口增速回升主要是由于贸易便利化措施等促进外贸政策效应显现、外贸新业态发展的营商环境不断改善、企业实施贸易多元化战略的综合因素的影响,另一方面,中美经贸摩擦升级预期带来的企业出口提前也是重要原因,在一定程度上对我国明年出口造成压力。

维持稳中求进格局

面对世界经济环境新的变化和新的挑战,中央及时做出了相应的政策安排。7月底召开的中央政治局会议要求做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作,明确了政策的方向。稳定性政策对于市场预期和信心发挥了重要作用。三季度,工业企业订货景气指数为82.6,环比下降1.6点,延续去年四季度以来波动回落态势。其中,出口订货景气指数为85.5,比上季度下降1.3点;反映对未来景气预判的工业企业家信心预期指数为126.5,比上季度下降3.4点,比去年同期下降1.1点。尽管工业企业订货景气指数和企业家信心指数均有所下降,但总体上看仍处于较高水平,企业家对未来预期仍较乐观。高技术制造业、装备制造业等产业升级行业,以及食品制造等消费升级行业继续保持了较好的预期水平。

目前,工业处于动能转换、转型升级的关键时期,结构性矛盾依然突出,结构调整任务艰巨,同时中美经贸摩擦还存在很多不确定性,相关影响将逐步加深,工业下行压力加大。但也应该看到,我国工业在世界的独特地位和作用,具有较强的韧性,加之供给侧结构性改革综合效果将更加明显,以及稳定政策的持续跟进,稳中求进的整体格局还将持续。