金融科技发展突飞猛进,给行业带来了翻天覆地的变化,也带来了各种风险事件和监管难题。如何有效识别和防控风险,如何对金融科技全方位监管,如何把握好监管的时机和力度,寻求监管与创新的平衡,也考验着监管者的智慧

近年来,金融机构越来越重视云计算、大数据、人工智能、区块链等新兴技术相关研究与应用,通过技术与场景、业务与科技的融合,推动金融产品与服务实现综合化、智能化、移动化发展。

金融科技发展突飞猛进,在给行业带来翻天覆地变化的同时,相关风险也日益显现。当前,一些金融风险事件背后,凸显的正是由金融科技创新带来的风险防范和监管难题。对行业来说,在利用各项金融科技时,需加强防范内部和外部风险,将防范风险放在首要位置;对监管机构来说,需要创新监管模式,打破体制机制约束,实行全方位监管。

创新要有风险意识

有创新就会有风险。中国银行网络金融部总经理郭为民认为,对银行来说需要防范两类风险,一类是操作风险,一类是系统风险。“举例来说,金融科技让很多业务实现了线上化,节约了借贷双方成本,也具有便利性,但其中也存在风险隐忧。对银行来说,很难判断交易对象是否‘本意’操作,由此带来了一系列风险。另外,在操作过程中,也可能出现失误,带来操作风险。”

北京大学数字金融研究中心与上海新金融研究院共同发布的一份研究报告显示,我国金融科技行业目前发展仍不平衡,第三方支付相对比较发达,但网络贷款行业尚处于野蛮生长状态,股权众筹发展停滞不前。尤其是近年来互联网金融过快发展和创新带来了诸多风险问题。

近期,针对互联网金融行业的整顿也让更多人了解了金融科技背后的风险。中国社科院金融研究所金融研究室副主任尹振涛认为,整个行业都要增强风险意识,根据新的监管要求做到合法合规,尽快消化和处理不合规业务。

郭为民认为,科技手段是防范金融科技风险的重要工具,“例如,为了判断线上交易是否为‘本意’操作,可以通过大数据建立模型,尽量避免此类情况的出现。另外,通过大数据模型还可以预判企业相关风险,帮助银行降低不良率等”。

对银行来说,还可建立网络金融事中风控系统。中国银行信息科技部总工程师邢桂伟介绍,银行通过引入大数据、机器学习等,以事中监控为核心,提供全方位全流程且实时高效的反欺诈服务。

牌照管理难在哪里

金融科技监管尚处于探索阶段,如何界定监管对象,确定监管范畴?一位地方监管工作人员告诉记者,不久前,他们去一家网贷平台现场检查,该公司办公室里只有10多台电脑,现场连账本都没有,很多内容根本无从查起。

这位工作人员的困惑也凸显了目前的监管困境。与传统金融机构不同,金融科技公司没有大堂经理,没有窗口业务,甚至没有营业厅。监管谁,如何监管?成为摆在监管机构面前的难题。

有业内专家认为,金融科技作为金融行为,监管的对象应包括金融行为者,此外还包括对机构的监管,即发生金融行为的机构都属于被监管对象。

以网贷平台为例,公开信息显示,目前仍在正常运营的网贷平台中,只有约十分之一在监管部门备案,其余均未备案。上海浦东发展银行行长刘信义认为,要加强对互联网金融公司的管理,针对这些公司发展快速以及跨区域等特点,除了中央监管之外,还需委托地方金融机构监管。

北京大学国家发展研究院副院长黄益平在一份研究报告中指出,由于互联网金融业一些参与者识别与承受风险的能力比较低,因此对互联网金融公司实行牌照管理尤为必要。报告认为,过去几年发生的一些互联网金融领域风险案例表明,如果有基本的资质审查和日常的监管程序,部分风险是有可能避免的。

黄益平建议,凡是从事金融服务必须设置进入门槛,实施牌照管理。对于无牌照执业的公司应坚决取缔,对于一些已经发出去的牌照,却又没有很好展开业务的公司,也应及时收回牌照。

但是,对于是否给金融科技公司发放牌照,业内也有不同的声音。业界担忧按照传统发放牌照的方式管理,创新便无从谈起。另外,在一些专家看来,从监管部门的角度出发,是否有足够的人力和物力来监管每一家金融科技公司,还需打个问号。

构建监管标准体系

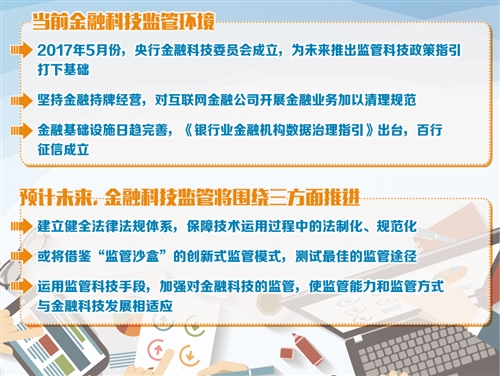

在加强监管的同时鼓励创新,把握好监管的时机和力度,考验着监管者的智慧。业内专家建议,构建新的金融科技监管框架,应考虑尽量在两者之间寻求平衡。监管方式创新,可以考虑将数字技术运用到金融监管上。例如,可将监管信息系统和互联网金融公司的数据库直接对接,实现实时监测运行,评估金融风险。

有专家建议,从宏观审慎政策框架、审慎监管和行为监管3个方面构建金融科技监管体系。国家金融与发展实验室发布的《中国金融科技发展报告》建议,为提升互联网金融信息科技安全水平,一方面要构建互联网金融信息技术安全制度体系,具体包括健全互联网金融监管的法律法规,建立相关安全技术标准,加强互联网金融信息安全技术体系建设,建设互联网金融信息安全风险评估应急体系;另一方面要构建互联网金融信息技术安全与内控体系,提升互联网金融的信息安全风险防范与应对能力,加强内部控制体系建设,通过新技术与新业务提高互联网金融信息安全风险防范能力。此外,还要构建互联网金融信息技术安全的消费者保护体系,加大对投资的风险宣传和消费者保护力度,加强用户信息安全教育,通过法律与自律保护用户的隐私与数据。

刘信义建议,把跨区域的行业监管集中统一到中央监管或者是中央监管的派驻机构。地方监管机构虽然在风险处置上有一定优势,包括拥有公检法等方面的配合等,但金融科技业务具有跨区域性、不对称性和快速扩散性等特征,把全部监管职责落实在地方监管部门会超出其能力和资源的承受程度。因此,建议中央监管和地方监管形成一致行动力,实现各方信息交流交互,提升监管效果。

(本系列报道完)