7月16日,国家统计局发布了2018年上半年主要经济数据。初步核算,上半年国内生产总值为418961亿元,按可比价格计算,同比增长6.8%。市场人士认为,我国经济上半年投资平稳、消费回升,结构调整步伐加大,“脱虚向实”初见成效,高质量发展之势逐渐形成

交通银行首席经济学家连平:

新动能支撑作用显现

本报记者 彭 江

国家统计局2018年7月16日公布的数据显示,初步核算,2018年上半年我国国内生产总值418961亿元,按可比价格计算,同比增长6.8%。

交通银行首席经济学家连平认为,上半年经济整体平稳,经济增速与去年四季度持平,比去年同期小幅回落0.1个百分点,二季度增速比一季度也回落了0.1个百分点。经济增速虽然小幅下行,但经济结构继续优化,新动能快速成长。

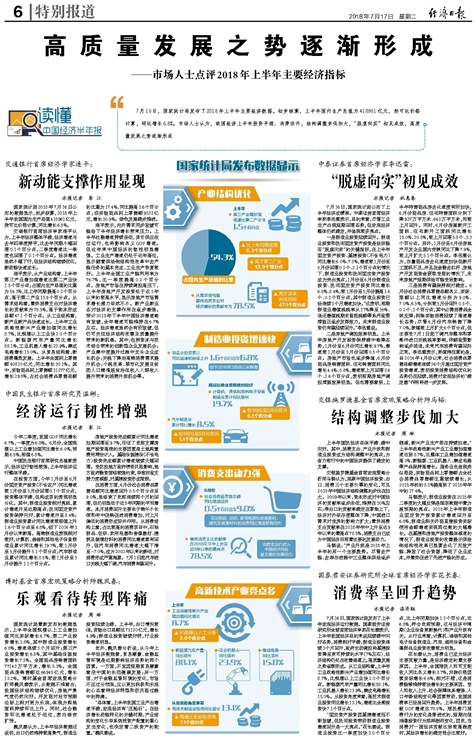

连平表示,从产业结构看,上半年第三产业增加值增速比第二产业快1.5个百分点;占国内生产总值的比重为54.3%,比上年同期提高0.3个百分点,高于第二产业13.9个百分点。从需求结构看,最终消费支出对经济增长的贡献率为78.5%,高于资本形成总额47.1个百分点。从工业结构看,新产业新产品快速成长。上半年工业战略性新兴产业增加值同比增长8.7%,比规模以上工业快2.0个百分点。新能源汽车产量同比增长88.1%,工业机器人增长23.9%,集成电路增长15.0%。从贸易结构看,新消费蓬勃发展。上半年全国网上零售额40810亿元,同比增长30.1%。其中,实物商品网上零售额31277亿元,增长29.8%,占社会消费品零售总额的比重为17.4%,同比提高3.6个百分点;非实物商品网上零售额9533亿元,增长30.9%。绿色发展稳步推进。

连平表示,内外需求同步放缓可能给下半年经济增长带来压力。上半年社融增速持续走低,货币供应低位运行,也将影响名义GDP增速。但近年来中国经济的韧性明显增强。工业生产增速仍处于近年高位,显示随着供给侧结构性改革中去产能任务的基本完成,工业生产恢复较好。上半年全国工业产能利用率为76.7%,比一季度提高0.2个百分点。房地产市场在持续调控高压下,上半年房地产开发投资处于近3年以来的较高水平,显示房地产市场需求增长潜力依然不小。新产业新业态对经济的支撑作用在逐步增强。预计2018年下半年中国经济增速略有放缓,全年增速可能维持在6.7%左右。经济增速虽然会有所放缓,但仍可关注经济结构改善及质量提升带来的新机遇。其中,包括资本与技术结合带来的创新型企业发展机会;产业集中度提升过程中龙头企业成长机会;关税下降后高端消费需求提升机会;个税改革、城市化发展及贫困人口精准脱贫后低收入人群收入提升带来的消费升级机会等。

中泰证券首席经济学家李迅雷:

“脱虚向实”初见成效

本报记者 祝惠春

7月16日,国家统计局公布了上半年经济成绩单。中泰证券首席经济学家李迅雷表示,总的来看,尽管工业生产出现短期回落态势,但宏观经济整体仍然稳定,并呈现较多亮点。

一是制造业投资延续回升。制造业投资和民间固定资产投资是经济能否“脱虚向实”的关键指标,在上半年固定资产投资、基建投资(不含电力)同比增长6.0%、7.3%,增速较1月份至5月份回落0.1个、2.1个百分点的情况下,制造业投资和民间固定资产投资成为突出亮点,1月份至6月份制造业投资、民间固定资产投资同比增长6.8%、8.4%,较1月份至5月份提高1.6个、0.3个百分点,其中制造业投资已经连续3个月增速加快。“这表明,前期制造业增值税税率从17%降至16%、退还增值税期末留抵税额等系列政策措施正逐步发挥效力。未来制造业投资仍有望延续回升。”李迅雷说。

二是房地产调控效果明显。上半年房地产开发投资保持稳中略降态势,1月份至6月份同比增长9.7%,增速较1月份至5月份回落0.5个百分点。房地产市场也逐步降温,6月份商品房销售面积、住宅销售面积同比增长4.4%、5.8%,增速较上月回落3.6个、2.6个百分点,表明前期房地产调控措施效果明显。但也需要看到,上半年待售商品房去化速度有所加快,6月份商品房、住宅待售面积分别下降927万平方米、642万平方米,均较上月回升。同时,6月份房屋新开工面积、住宅新开工面积同比增长15.0%、20.8%,较上月回落5.8个、3.3个百分点。另外,1月份至6月份房地产开发企业国内贷款同比下降7.9%,较上月扩大5.1个百分点。李迅雷认为,存量商品房去化速度加快但新开工面积不足,并且在金融去杠杆、房地产开发商资金获取受限的情况下,未来房地产短期供给可能受到影响。

三是消费有望保持相对稳定。6月份社会消费品零售总额名义、实际、限额以上同比增速分别为9.0%、7.0%、6.5%,分别较5月份回升0.5个、0.2个、1个百分点,其中必需消费品全线反弹;网络实物消费延续了高速增长态势;尽管6月份汽车销售下降7.0%,跌幅较上月扩大6个百分点,但主要受7月1日起下调汽车整车和零部件进口关税税率影响,伴随政策影响逐步消退,未来汽车消费有望回归正常。李迅雷表示,更值得注意的是,自2016年4月份以来,社会消费品零售总额增速连续26个月超过固定资产投资增速,表明投资消费结构优化的态势仍在延续,消费对宏观经济的“稳定器”作用将进一步发挥。

中国民生银行首席研究员温彬:

经济运行韧性增强

本报记者 彭 江

今年二季度,我国GDP同比增长6.7%,一季度为6.8%。6月份,全国规模以上工业增加值同比增长6.0%,预期6.5%,前值6.8%。

中国民生银行首席研究员温彬表示,经济运行韧性较强,上半年经济运行整体平稳。

在投资方面,今年1月份至6月份固定资产投资(不含农户)同比增速较1月份至5月份回落0.1个百分点,投资整体平稳,但构成项的表现明显分化。其中,制造业投资相对亮眼,累计增速升至近期高点;民间固定资产投资保持向好,累计增速升至8.4%;制造业投资累计同比增速较前值上升1.6个百分点至6.8%,创下2016年3月份以来新高。高端制造业表现相对较好,计算机、通信和其他电子设备制造业累计同比增长19.7%,较1月份至5月份提升5.1个百分点;汽车制造业累计同比增长8.5%,较1月份至5月份提升1.1个百分点。

房地产投资完成额累计同比增速如期回落至9.7%,印证了此前支撑房地产投资高涨的主要因素是土地购置费用滞后计入。基础设施建设(不含电力)投资完成额累计增速继续大幅回落。受防控地方政府债务风险影响,地方政府融资面临较强约束,导致财政支持力度减弱,对基建投资形成限制。

在消费方面,6月份社会消费品零售总额同比增速回升0.5个百分点至9.0%,虽结束了此前连续两个月的回落,但仍明显低于近5年同期的平均增速。本月消费回升主要由于端午小长假和年中促销促进消费增加,对上月偏低的消费形成弥补作用。从消费结构上看,占比较高的消费项目中,石油制品、纺织、家用电器和音像器材、建筑及装潢材料的消费同比增速都有回升,但汽车消费同比增速大幅下滑至-7.0%,成为2002年以来的新低,对消费形成严重拖累。7月1日起汽车进口关税大幅下调,汽车消费有望回升。

交银施罗德基金首席宏观策略分析师马韬:

结构调整步伐加大

本报记者 周 琳

上半年国民经济总体平稳、稳中向好。其中,消费支出、产业升级和制造业投资成为结构调整中的亮点,为奋力前行中的中国经济提供了稳定的支撑。

交银施罗德基金首席宏观策略分析师马韬认为,观察中国经济投资、出口、消费三个主要引擎的变化,可见2018年中国经济结构调整的步伐在加大。2009年以来,资本形成对中国经济的贡献率逐步走低,维持在30%左右;净出口的贡献率稳定在零轴上下,经济对外依存度整体下降,中国进口需求对世界的影响力扩大;最终消费支出贡献率在2018年年中上升至近9年以来的最高点78.5%,消费支出已成为中国经济目前最主要的发展动力。

马韬说:“产业升级是2018年上半年的另一个主要趋势。尽管去产能、去库存进程中工业整体供给逐步缩减,新兴产业生产却在持续加速。”上半年战略性新兴产业工业增加值增速达到8.7%,比整体工业增加值增速高2%,新能源、工业机器人、集成电路等产品保持高增长。服务业也呈现类似格局,实物商品网上零售额占全社会消费品零售额比重继续增长,从2015年初的8.3%提高到了2018年年中的17.4%。

马韬表示,制造业投资在2018年二季度的大幅反弹是细项数据中最为超预期的亮点。2018年上半年制造业固定资产投资累计增速回升至6.8%,制造业相关外商直接投资实际使用金额增速实现两位数的大幅增长。在基建和房地产投资整体减速的情况下,制造业投资的改善提示供给侧结构性改革已显著去化了无效产能、释放了社会资源、降低了企业成本,并最终促进了先进产能的形成。

博时基金首席宏观策略分析师魏凤春:

乐观看待转型阵痛

本报记者 周 琳

国家统计局最新发布的数据显示,上半年全国规模以上工业增加值同比实际增长6.7%,第二产业投资增长3.8%,其中制造业投资增长6.8%,增速连续3个月回升;第三产业投资增长6.8%,其中基础设施投资增长7.3%。全国商品房销售面积77143万平方米,增长3.3%。全国商品房销售额达66945亿元,增长13.2%。博时基金首席宏观策略分析师魏凤春表示,从数据不难看出,我国经济结构继续优化,房地产景气度仍然向好。开发商对后市预期边际上相对更为乐观,体现为购地面积持续环比上升。同时,社会融资环比增速处于低位,表内信贷扩张。

魏凤春认为,上半年经济数据还说明,出口仍然维持较高景气,制造业投资延续企稳。上半年,出口情况较佳,货物出口总额达75120亿元,增长4.9%;制造业投资继续好转,行业投资增速明显。

此外,魏凤春分析说,从今年上半年经济数据看,贸易摩擦、金融监管环境是近期影响经济走势的两个因素。一方面,不宜因短期贸易摩擦看空中国的长远健康发展;另一方面,对于金融监管环境的变化,市场不应过分悲观,应以更加积极和乐观的心态看待经济转型和防风险过程中的阵痛。

“总体看,上半年我国工业产出增速平稳,宏观经济有‘压舱石’。在经济增长动能转化的关键时期,产业结构的变化引导系统性资产配置的重心发生变化,也决定着二级资产的配置。”魏凤春说。

国泰君安证券研究所全球首席经济学家花长春:

消费率呈回升趋势

本报记者 温济聪

7月16日,国家统计局发布了上半年宏观经济运行数据。国泰君安证券研究所全球首席经济学家花长春表示,上半年我国经济总的来说延续稳中向好态势,消费相对平稳,制造业投资连续3个月回升,政府主动调控将基建投资降至更可持续的水平(7%左右),经济结构仍处在改善通道上,高质量发展之势逐渐形成。从工业结构看,上半年工业战略性新兴产业增加值同比增长8.7%,比规模以上工业快2.0个百分点。新能源汽车产量同比增长88.1%,工业机器人增长23.9%,集成电路增长15.0%。从投资角度来看,高技术制造业投资同比增长13.1%,增速比全部投资快7.1个百分点。

“固定资产投资因基建增速而不断放缓,但民间投资带动制造业投资增速回升是一大亮点。”花长春说。制造业投资比一季度加快3.0个百分点,比上年同期加快1.3个百分点,达6.8%,符合此前预期,这与经济中周期(企业设备更新换代)和产业升级有关。从行业来看,计算机、通信和其他电子设备制造业、汽车、通用设备和金属制品业投资改善较为明显。

花长春认为,消费业已成为经济主要贡献力量,是经济稳定的最主要原因。上半年,全国居民人均可支配收入同比名义增长8.7%,扣除价格因素实际增长6.6%,相对不错,这是消费能够维持较快增长的主要原因。受人均收入上升、社会保障体系增强、人口年龄结构变化等因素带动,我国消费率已经呈回升趋势。上半年消费贡献GDP增速达78.5%。居民部门消费行为的变化是渐进式的,短期内很难像投资行为那样剧烈变化,因此,当消费对一国经济贡献达到较高程度时,其经济增长的稳定性会比较好。