近期“爆雷”网贷平台数量增加,既有网贷平台自身发展不成熟的因素,也与金融行业融资环境紧缩的大背景有关。此外,备案延期也被看作是导火索之一。面对这个问题,要正确区分合规平台和不合规平台,防止加剧投资者对行业的恐慌情绪。同时,平台要利用备案延期的有利时机,加速调整不合规存量业务

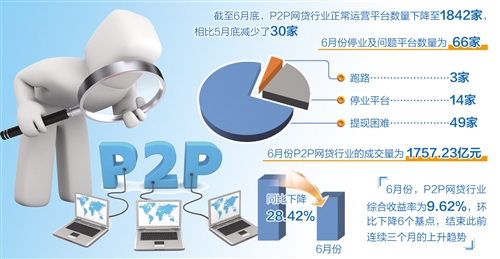

网贷之家发布的最新统计数据显示,截至6月底,P2P网贷行业正常运营平台数量下降至1842家,相比5月底减少了30家。据不完全统计,6月份停业及问题平台数量为66家,其中问题平台52家(提现困难49家、跑路3家),停业平台14家。从成交量看,6月份P2P网贷行业的成交量为1757.23亿元,环比5月下降3.80%,同比下降了28.42%。在正常运营平台数量和成交量都出现下降的同时,近期,因逾期兑付问题或经营不善而“爆雷”的网贷平台也频频出现。网贷行业该何去何从?

平台“爆雷”性质不一

多位业内人士表示,近期“爆雷”网贷平台数量的增加,既有网贷平台自身发展不成熟的因素,也与金融行业融资环境紧缩的大背景有关。

“‘爆雷’平台数量的增加,表明网贷平台行业还没有进入成熟期和稳定期。在监管强化的过程中,一些风险就暴露出来。同时,在去杠杆的过程中,不少企业资金链紧张,由此导致某些融资者资金链断裂,信用风险上升,进而对平台的运营产生了冲击。”国家金融与发展实验室副主任曾刚说。

苏宁金融研究院互联网金融中心主任薛洪言也指出,在去杠杆背景下流动性趋紧,导致部分平台借款人逾期率快速上升,实力较弱的平台难以维系正常经营进而“爆雷”。这反过来会加剧投资者恐慌情绪,导致部分平台出现挤兑现象,形成恶性循环。

值得一提的是,薛洪言表示,从“爆雷”平台性质看,主要有两类,一类是经营性问题导致的危机,平台本身不存在主观恶意,投资者资金追回的概率较大;一类则是庞氏骗局难以维系引发的危机,影响恶劣。若不加以区分并采取不同的措施,很容易加剧投资者对整个行业的恐慌情绪,波及正常运营的平台。

比如,近期出现问题的几大高返现平台,就并非严格意义上的网贷平台。“这些平台要么原本收益率就比较高,投资超过一定额度后,还会有丰厚的物质奖励。如果把奖励和收益折算成年化收益率的话,甚至可达20%至30%。这一水平远超过当前主流网贷平台的平均收益率。”开鑫贷总经理鲍建富表示,网贷平台的定位是信息中介服务平台,但一些“爆雷”平台却涉嫌设立资金池、开展自融甚至触及非法集资的法律红线。另外,还有一些平台开设线下理财门店,并产生了逃避监管、资金投向不明等问题,这也是网贷监管办法所不允许的。

备案延期增加成本

除上述原因外,备案延期也被看作是网贷平台“爆雷”事件增加的导火索之一。

“原定于6月底完成的网贷平台备案,已经确定延期。延期背后,显示出备案的复杂性和难度。”网贷之家研究院院长于百程表示,备案延期给予业务复杂、合规难度大的平台更多缓冲时间。在备案暂无明确期限,整改继续从严的背景下,那些实力不济、本身有问题的平台,将加速退出。

在业内看来,备案延期也是一些平台的“试金石”。“网贷行业的整治从严从紧,留给平台套利的空间越来越小。特别是对于一些打着网贷旗号、并非沉下心来做事的平台来说,不在合规上花功夫,没有合规业务的支撑,维系下去的难度将越来越大。”鲍建富说。

PPmoney网贷CEO胡新同样认为,备案延期让平台有更充足的时间调整不合规存量业务,但同时平台的合规成本也在一定程度上有所增加,尤其是中小平台会承受更大压力。

未来网贷行业将向何处去?一位业内人士坦言,许多“爆雷”的平台本属于不合法不合规、迟早要淘汰的平台。只有这些依附于网贷的“暗疮”“毒瘤”被挤出,行业才会越来越健康,投资环境才会越来越安全,优质平台也将获得更多市场空间。

备案是平台新起点

其实,在过去两年,网贷平台备案已经历了多次延期。比如,2016年8月份,原银监会出台了《网络借贷信息中介机构业务活动管理暂行办法》,规定了对网贷业务实行备案管理,整改期不超过12个月。因此,业内大多判断2017年8月份可能是备案期限。但2017年1月份,互联网金融专项整治工作领导小组成员组织视频会议,提出以“时间服从质量”为原则,根据各地整治工作进展调整,将整治工作延长至去年底。

去年底,P2P网贷风险专项整治工作领导小组办公室又发布了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,要求各地在2018年4月底之前完成辖内主要P2P机构的备案登记工作,要求6月底之前全部完成。

“网贷作为金融行业的一部分,整治、备案的进程,也需要适应整体金融稳定的需要。备案不是终点,应当是平台合法合规经营的新起点。”鲍建富表示。

不能顺利通过备案的平台又该如何发展?薛洪言表示,不能再做P2P业务,理论上看有几种转型出路:一是转型做资产方,专注对接借款人,向各类持牌机构输送贷款资产;二是转型做流量平台,对客户获取能力进行变现;三是转型做金融科技方案输出机构,向第三方输出其大数据风控、平台运营、资产获取等一揽子解决方案;四是以并购或申请的方式,获得金融牌照,从事相应的业务。“不过,从行业实际情况看,除了那些基于战略考虑主动退出的平台之外,未能通过备案的平台通常实力有限,且在经营上缺乏亮点,少有具备输出价值的资源,退出P2P行业后,在其他领域也难有大出路。”他说。