当前,银行主动调整利率的原因在于供需两个层面:一方面是受防风险去杠杆的金融政策环境影响,另一方面则是银行资金存款需求上升。在资金成本抬升的形势下,商业银行需立足客户立行和能力立行,更加注重提升综合服务能力,提高净息差能力

货币基金等金融产品分流储户存款、吸储成本居高不下,银行负债端面临前所未有的压力。

从监管机构公布的数据来看,截至2017年底,我国银行业金融机构总负债233万亿元,同比增长8.4%,这一数据在2016年却高达16%。相比之下,2017年增速降低了近一半。负债成本居高不下,商业银行究竟该如何应对?

主动提升负债利率

近日,多家银行率先上调大额存单利率,其中四大国有行全线上调,城商行上调幅度最大。相对于基准利率,大行上浮倍数由1.4倍提升至1.45倍;股份制行由1.4倍提升到1.45倍至1.5倍;城商行由1.42倍提升至1.52倍。

与此同时,辽宁省沈阳市有部分银行将一年期存款利率上浮。其中,沈阳地区一家农商行、辽阳地区一家城商行一年定期存款利率分别为4.05%和3.6%,比北京地区大额存单的利率还要高出不少,较基准利率上浮比例分别为170%和140%。

商业银行为何主动提升负债利率?对此,国家金融与发展实验室副主任曾刚表示:“当前银行主动调整利率的原因在于供需两个层面:一方面是受防风险去杠杆的金融政策环境影响,另一方面则是银行对存款需求持续提升。”

去年以来,监管层以整治银行业市场乱象为主要抓手开展的“三三四十”行动,压缩了影子银行的规模。数据显示,截至2017年11月末,委托贷款中的“金融机构委托贷款”同比少增889亿元,表外业务增速由过去的50%以上降到19%。同时,央行也先后将同业资产和负债业务、表外理财纳入宏观审慎评估体系(MPA)考核,以防控银行利用同业通道腾挪资产,降低同业市场的监管套利风险。

曾刚指出,从理论上讲,银行存款实际上是由信贷(包括影子银行)创造出来的,信用扩张增速越快,存款增速就越快。因此,在信贷紧缩的环境下,整个银行体系的资金来源下降,导致可用存款的来源大幅减少。除此之外,大量的表外业务回表,需要有存款资金来源相对应,这进一步增加了资金需求。

成本上升并非坏事

不可否认,随着利率市场化不断推进,银行想要获取低成本资金已经很困难。不过,曾刚表示:“利率市场化本身不是决定利率高还是低的根本性因素,根本因素还是实体经济的运行情况,以及基于实体经济的货币政策走势。”

举例来说,当市场流动性比较宽松时,即便是在利率市场化的环境下,实际利率成本也会很低,如果进入加息周期,则利率可能持续上行。“就国内而言,流动性过度宽松的环境早已出现拐点。”在曾刚看来,在这种情况下继续推进利率市场化,利率就会呈现上行趋势。

利率上行意味着所有银行的资金成本都会上升,但这并不一定是坏事。业内人士指出,这需要综合观察商业银行的资产负债能力。在利率上行期间,大多数情况下,银行贷款等资产价格的上升速度将超过负债成本上升速度,即净息差在扩大。

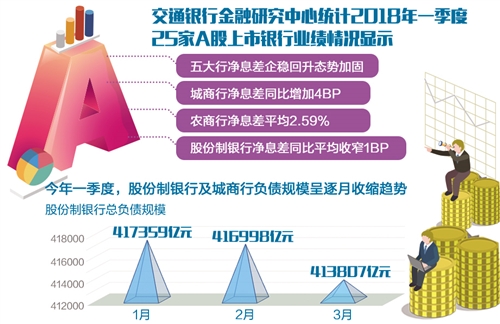

交通银行金融研究中心统计2018年一季度25家A股上市银行业绩情况显示,五大行净息差企稳回升态势加固;城商行净息差同比增加4个基点,而农商行净息差同比尽管略有下降,但仍然维持在平均2.59%水平上,远高于其他类型商业银行的净息差。但股份行负债端在持续调整下净息差收窄幅度进一步缩小,行业整体净息差一季度同比平均收窄1个基点,对净利润增长略有负面效应。

注重资产负债质量

不同银行因为其资产负债结构不同,尤其是负债结构不同,会导致净息差上升幅度有所差异。“主动负债占比高的银行,比如股份行和城商行,因为同业资金来源比较多,其负债利率上升的速度就相对较快。”曾刚表示,这类银行由于贷款调整需要一定时间,且同业资金成本随行就市,净息差面临的挑战更大。

“严监管常态化理顺了银行业金融机构资产负债的扩张逻辑,随着严监管的持续,银行业金融机构将更加注重资产负债的质量和效益,资产负债表将日趋健康。”中国人民大学重阳金融研究院高级研究员董希淼表示,在此轮严监管过程中受影响较大的股份制商业银行,需立足客户立行和能力立行,更加注重提升综合服务能力。

在普华永道中国金融机构服务部合伙人王伟看来,目前国内市场竞争比较充分,对银行来讲,一是要练好内功,也就是在风险定价上做到差异化,特别是对一些风险比较高的项目要做到合适的定价;二是加大中间业务的收入,以此对整个盈利水平有效补充,但在发展过程中需要探索出差异化、个性化道路;三是提升在理财产品上的设计,将一些相对低息的资金留在银行。

曾刚还表示,尽管股份行和城商行当前承受的转型压力较大,但这两类银行也是目前机制最灵活、业务转型能力较强的银行。“利用比较灵活的机制,在内外部压力激励下,这些银行未来有望获得更好更快发展。”他说。