股息率和分红率是反映上市公司分红质量的重要指标。股息率是指上市公司一年的总派息额与当时市价的比例,它反映了现金分红给投资者带来的收益情况;后者则是上市公司一年现金分红总额和归属母公司净利润的比值,反映的是上市公司分红的“慷慨”程度——

股市分红年年有,今年大不同。综合Wind资讯和东方财富Choice统计数据,截至2月24日,已有132家上市公司以股东提案或者董事会议案的方式发布了2017年度利润分配预案,其中有113家上市公司拟现金分红。在监管部门的努力下,现金分红逐渐成为上市公司回报股东的主流方式,A股市场“重融资轻回报”的局面正在改观。

然而,正如一枚硬币有两面,在鼓励上市公司分红的同时,也不能因此伤害了公司成长。毕竟对成长性公司来说,仍需有充足的现金流为未来铺路搭桥。

现金分红渐成主流

现金分红是上市公司投资者获得回报的重要方式之一,也是培育投资者长期投资理念,增强资本市场吸引力的重要途径。

随着相关制度的日益规范,A股市场现金分红也逐年水涨船高。据西南证券研究发展中心分析师朱斌统计,2012年至2016年5年来,A股上市公司中进行过现金分红的占比为93.2%,绝大多数公司分配过现金股利,其中连续5年每年都进行现金分红的公司数量占比也高达43.3%,仅次于纽交所的70.5%。

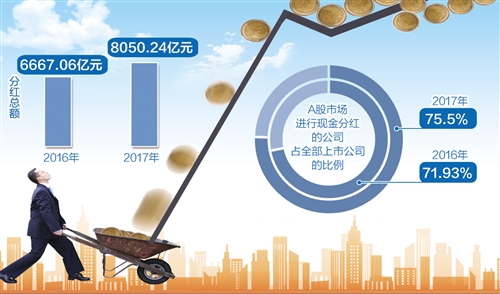

另据中证指数公司统计,2017年A股市场共有2438家上市公司进行现金分红,占全部上市公司的75.5%,分红总额8050.24亿元,较2016年的71.93%和6667.06亿元相比,两项数据均有显著提升。

现金分红的增多,与监管层的长期关注和督促分不开,尤其是对“铁公鸡”频频发声。早在2017年3月24日,证监会在例行发布会上称,将对有能力但长期不分红的上市公司加强监管,对于不分红、少分红并通过“高送转”减持的上市公司严查严办。2017年4月8日,证监会主席刘士余在中国上市公司协会第二届会员代表大会上表示,上市公司现金分红是回报投资者的基本方式,是股份公司制度的应有之义,也是股票内在价值的源泉。2017年12月1日,证监会新闻发言人高莉在例行发布会上强调,证监会将持续对上市公司“高送转”行为保持高压监管态势,尤其对长期没有现金分红的“铁公鸡”严格监管。就在今年2月5日,上交所还邀请了阳泉煤业、东安动力等5家上市公司高管举行分红说明会。

在监管层的大力推动和引导下,一些多年不分红的“铁公鸡”也纷纷表示“具备了分红的条件”。2月5日,辅仁药业公告称预计2017年净利润较上年将增加3.3亿元到3.6亿元,同比增长1868.98%到2038.89%,目前公司已经具备了现金分红条件,将积极研究并推进分红方案的实施。浪莎股份当天也公告称,预计公司2017年年度经营成果经审计后,达到现金分红能力。

高额分红不等于高收益

在计算投资回报时,投资者容易陷入两个误区,一是相比现金分红更关注股票的涨跌,二是更关心上市公司分红的数量而不是质量。

实际上,反映上市公司分红质量的重要指标不仅有分红率还有股息率。通常来说,分红率是指上市公司一年现金分红总额和归属母公司净利润的比值,反映的是上市公司分红的“慷慨”程度;股息率则是指上市公司一年的总派息额与当时市价的比例,它反映了现金分红给投资者带来的收益情况。

以贵州茅台为例,连年的高额分红使其被誉为“两市最有良心上市公司”。2017年4月14日,贵州茅台公布年度报告,公司拟以2016年年末总股本12.56亿为基数,对公司全体股东每10股派发现金红利67.87元,共分配利润85.26亿元。但是,如果以贵州茅台年报公布当日389.56元收盘价计算,其股息率仅为1.74%,如果不计算股价上涨带来的收益,其高额的现金分红并没有跑赢2016年全年2%的CPI涨幅,更比不上同期银行理财产品收益率。

与A股市场一些明星上市公司形成鲜明对比的是,在市场上并不惹眼的金融业却是股息率较高的行业。据国金证券分析师李立峰统计,金融业特别是银行业是A股股息率最高的行业。近3年(2015年至2017年),A股银行业平均股息率达到2.49%,中国银行、农业银行、工商银行、建设银行四大行的平均股息率甚至高达4.84%,其原因是金融行业业绩稳定,具备长期现金分红的基础。同时,A股金融行业上市公司估值长期处于低位。

朱斌表示,高股息率公司一般满足两个条件,首先具有良好稳定的盈利能力,其次一般处于成熟的行业之中。分红率高的上市公司大多已过了资本开支大幅增加的快速成长阶段,利润水平维持稳定的状态。统计表明,分红总额较大的公司一般集中在金融、能源和消费等行业,多是一些成熟行业的龙头公司,且具有良好的盈利能力。

看清公司生命周期

近年来A股市场实施现金分红的上市公司数量及比例大幅抬升,投资者从中得到了实实在在的回报。但业内人士同时表示,投资者不应寄望所有的上市公司都慷慨地分红,因为企业处于不同的生命周期,对资金的需求程度不尽相同。

某国企财务工作人员告诉记者,一般而言,处于成长期、扩张期的企业会倾向于采取不分红的策略,这主要基于两方面考虑:一是从企业角度看,由于企业处于成长期,业务规模迅速扩大或者来自于竞争对手的压力不断加大,企业迫切需要资金为未来发展续力,而现金分红不利于企业集中资源聚焦未来发展,进而损害企业未来发展能力;二是从股东角度看,处于成长期的企业,较难同时保持较高的盈利水平和正现金流水平,分红过多会由于损害其发展后劲而最终影响股东利益。

以均胜电子为例,围绕汽车零部件业务,该公司从2011年至今相继收购了德国普瑞、德国IMA等公司,并收购了美国百利得和日本高田公司,将业务规模快速推升至80亿美元,实现了从低端塑料功能件业务商到全球顶级安全系统供应商的转变。因此,从业务整合和扩张带动公司成长的角度来看,不分红可能更符合上市公司的发展实际和全体股东的利益。

上述国企财务工作人员认为,过多的现金分红会损伤企业的潜在增长能力,即使公司能够通过再融资的方式补充资金,也会面临较高的时间成本和财务成本:一是有交易费用,如发行债券或股票的费用;二是要面对资金市场变动的额外风险,例如被迫在股票估值较低的时间窗口内进行股权再融资,或者被迫在利率高位时借入债务,导致杠杆率过高;三是股权再融资引入的新股东可能会冲击原有的公司治理格局。

业内人士表示,总体而言,对上市公司来说,应根据自身的发展周期和实际情况,决定是否分红、分多或分少;对于那些业绩优良、现金流充足却不积极分红的上市公司,仍需要进一步强化其分红责任。看清这些门道,有利于投资者更好地“用脚投票”,获取更大的收益。