经过近一年时间,A股定增、优先股规模快速“冷却”,可转债、可交换债融资规模直线上升,再融资结构得到了优化。再融资格局的变化,从多个维度引导投资者关注价值投资而非短期逐利,明确募集资金用于实处,有助营造健康的投融资市场,真正实现资金“脱虚向实”

2017年2月份,证监会修订了《上市公司非公开发行股票实施细则》部分条文,并发布了《发行监管问答——关于引导规范上市公司融资行为的监管要求》。经过近一年时间,A股定增、优先股规模快速“冷却”,可转债、可交换债融资规模直线上升,再融资结构得到了优化,这不仅为上市公司再融资渠道和结构带来了积极变化,投资者投资理念也变得更为理性。

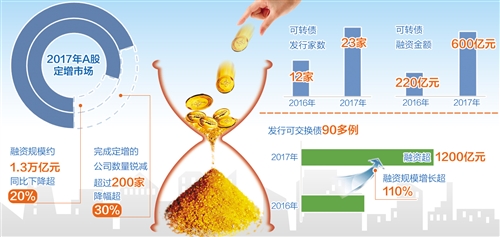

定向增发明显降温

综合同花顺iFinD和Wind数据统计显示,2017年A股定增市场融资规模约1.3万亿元,同比下降超20%,是近3年来的首次下滑。与2016年相比,2017年完成定增的公司数量锐减超过200家,降幅超30%。同时,偏向“债性”的优先股同样降幅明显:2016年的发行家数为12家,融资规模约1600亿元,2017年已骤降至1家、200亿元。

与定增、优先股大相径庭的是,偏股性的可转债、可交换债在2017年表现抢眼,这两类再融资发行数量相较2016年几乎翻番,融资规模也直线上升。2017年可转债发行数量为23家,融资金额超600亿元,2016年仅为12家、约220亿元;2017年有90多例可交换债发行,共融资超1200亿元,融资规模较2016年增长超110%。

然而,此前几年A股的再融资结构还是定向增发一家独大。证监会披露的数据显示,2016年再融资规模创下历史之最,以再融资方式增加的市场供给8倍于IPO。有统计显示,2014年、2015年A股市场总体融资额分别为7490亿元和15215亿元,其中IPO占比分别为8.9%和10.4%。按此计算,最近3年再融资在A股融资总额中的平均占比高达九成以上。

由于发行条件宽松、定价灵活,定向增发受到了不少上市公司青睐。据民生证券统计,2016年A股定增实际融资规模为1.79万亿元,连续两年超过万亿元,但配股、可转债等其他方式融资发展缓慢。

华安证券分析师汪双秀表示,定向增发主要面向特定投资者,发行门槛较低,行政约束相对宽松。部分公司跨界融资、频繁融资,融资规模远超实际需要量,影响了资本市场资金的效率。此外,大量定向增发解禁后,股东和机构的大规模减持也成为市场的“失血点”。

因此,无论是解决IPO堰塞湖,促进新股发行常态化,还是规范再融资,满足上市公司正当合理的融资需求,优化再融资结构都已是箭在弦上不得不发。

再融资回归理性

在北京理工大学管理与经济学院副教授张永冀看来,A股再融资结构不断优化主要得益于去年2月份再融资新规出台所带来的影响。

具体来看,一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%;二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但对于发行可转债、优先股和创业板小额快速融资的,不受此期限限制;三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资情形。

监管层在融资规模、融资频率、定价基准等方面的规定产生了立竿见影的效果。再融资新规发布当日,兴业证券暂停了再融资申请,此后博云新材、联创互联等多家公司则调整了重大资产重组方案的配套募资计划。

监管层出台的减持新政也对再融资形成了约束。2017年5月份,证监会发布了《上市公司股东、董监高减持股份的若干规定》,随后沪深交易所也相应地完善了减持制度的实施细则。

广发证券分析师廖凌表示,减持新规主要针对近1年以来大股东减持“乱象”而推出,未来大股东通过非集中竞价减持、定增减持、过桥减持,或者利用内部信息优势“精准减持”等资本套利手段获得超额利润的空间会进一步收窄。

减持新规新增董监高的减持预披露要求,对大股东和参与定增的特定投资者约束更为明显。首旅酒店1月7日下午发布公告称,财通基金计划在该公司限售股上市流通后6个月内减持不超过4894.46万股(即总股本6%)。受此消息冲击,首旅酒店8日应声大跌,一度重挫8%,下午收盘下跌近6%。

营造健康投融资市场

再融资结构的改变,重构了融资格局,再融资方式之间、首发和再融资之间的比例和格局更为合理。证监会主席助理宣昌能表示,证监会完善上市公司再融资制度,可转债、优先股、配股等支持品种已实现“即报即审、审过即发”,引导再融资市场回归理性和资金投向实体经济。

再融资结构的变化,在经营管理层面则体现为可转债等方式对公司管理者的约束。

与纯股权融资不同,可转债在存续期间有着转股或兑付压力。这主要表现在两个方面:一方面,转债属于公司债的一类,发行人仍面临着还本付息的压力,这一压力在转债的存续期间内不可消除;另一方面,发行转债虽然可以实现低成本融资,但在转债未能实现转股之前体现在财报上的财务费用依旧按照市场利率计提,短期并不能实现财务成本的下降。上述压力的存在能促使经营者谨慎决策投资项目,努力提高经营业绩,使公司保持良好的成长性。

再融资格局的变化,从多个维度引导投资者关注价值投资而非短期逐利,明确募集资金用到实处,有助营造健康的投融资市场,真正实现资金“脱虚向实”。对二级市场而言,依赖高折价率获取定增市场套利的机会将减少,定增市场的投资将更加关注公司的成长性和长期投资价值。这有助于引导二级市场回归理性,回归价值,有助于套利资金回流价值蓝筹投资。