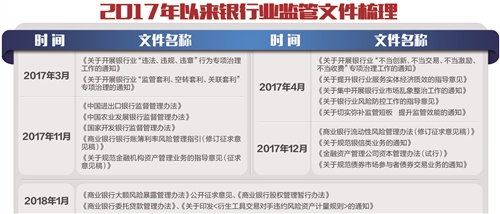

2017年“补短板”举措,规章制度虽多但不杂,呈现出了完整的体系性。总体来看,针对银行业出现的新变化新情况新问题,银监会一共补充了41项针对特定机构和具体业务的规章制度,重点规范银行业存在的突出风险和问题

2018年首月,银监会密集出台“补短板”监管政策,让市场再度感受到了监管防范风险的决心和效率。

2017年2月份,习近平总书记在中央财经领导小组第十五次会议上强调,要及时弥补监管短板,做好制度监管漏洞排查工作,参照国际标准,提出明确要求。对银行业来说,及时弥补监管制度短板,才能构建起防控风险的长效机制。

从源头上防范风险

弥补监管制度短板是从制度源头上防控金融风险的根本举措。

2017年4月份,银监会印发《关于切实弥补监管短板 提升监管效能的通知》,主动披露弥补监管制度短板的26个项目,明确政策方向,引导银行业自发优化业务结构。随后,结合银行业风险特征、突出问题导向,银监会又研究补充了若干项弥补监管制度短板项目。

梳理相关措施,目前大部分规制已陆续出台或公开征求意见。经过一年努力,当前“补短板”成效已初步显现,并持续释放。

银行业“脱实向虚”初步遏制,2017年银行业新增贷款占新增资产比例明显上升,商业银行同业资产、负债自2010年以来首次收缩,银行资金流向实体经济增速加快,链条缩短,服务实体经济质效提升。违法违规情况明显减少。自2017年下半年以来,同业、资管、理财等跨区域、跨市场、跨机构重大案件得到初步遏制。一些金融监管盲点与空白点开始有章可循,如网络借贷信息中介、公款存储、校园贷、慈善信托等领域的监管制度空缺得到了及时填补。

银行风险和合规意识得到增强。银行业金融机构开始主动调整业务经营模式,防风险自觉性、能动性有所提高。一些银行已经降低风险偏好,一些银行已经清理并压缩通道业务,还有一些银行开始主动着手解决历史遗留的“老大难”问题。

重点聚焦七大领域

回顾2017年“补短板”举措,规章制度虽多但不杂,呈现出了完整的体系性。总结来看,针对银行业出现的新变化新情况新问题,银监会一共补充了41项针对特定机构和具体业务的规章制度,重点规范银行业存在的突出风险和问题。

具体来看,一是股权监管。以完善公司治理这个“牛鼻子”为突破口,监管重点放在隐形股东、股份代持、入股资金来源不实、违规开展关联交易、利益输送以及滥用股东权利等方面,使股权最终受益人透明化,真正承担起股东的最终责任。

“现代银行制度中最重要的就是公司治理制度,当前我国银行的公司治理已经比较完善,但也有一些新的、深层次问题需要解决,比如银行高管层如何有效发挥作用,又比如如何提升银行系统从业人员素质,包括合规经营理念、风险底线意识等。”中国社科院金融政策研究中心主任何海峰表示,过去一段时间银行业追求规模和效益,对相关从业人员的素质要求有所放松,出现了一些违法违规行为和案件。“健全公司治理是要从根本上解决这些问题。”何海峰说。

二是跨业金融产品。针对跨市场跨行业金融产品存在的监管套利及监管空白等问题,从委托贷款、银信合作、交叉金融产品及表外业务等方面加以规范,要求足额计提资本和拨备,减少嵌套与通道,控制资金流向、加大杠杆、拉长链条和监管套利等行为。

补短板的第三个重点工作就是治理资产管理业务。针对资产管理业务快速发展中存在的结构复杂、刚性兑付、期限错配以及各类产品监管标准不统一等问题,配合人民银行制定金融机构资产管理业务统一规则。同时,研究制定理财及信托业务监管配套细则。

四是流动性风险。在借鉴国际标准的基础上,引入新的流动性风险监管指标和工具,降低过度依赖短期同业批发融资和严重期限错配的银行机构、特别是中小银行的流动性风险。要求商业银行建立集中提款应急机制,开展流动性风险压力测试,制定处置预案并开展模拟演练。

五是信贷质量。针对分类不准确、多头授信和过度授信等几个“老大难”问题,研究制定大额风险暴露管理、联合授信管理以及资产风险分类等相关规则。

六是资本监管。银监会始终把资本作为防控银行风险的主要监管工具。针对部分银行业机构,如政策性银行及金融资产管理公司在资本监管方面长期存在的制度空白和约束力不强的问题,专门制定发布了针对这三类特定机构的监管制度。

“补短板”的最后一项是强化信息披露,银监会重点强调提高透明度,加强市场约束,完善制度规定。例如,对网络借贷信息中介机构提出系统性的信息披露要求,并研究建立更全面更及时的银行业机构信息披露要求。

加强监管注重方式方法

“我国银行业风险总体可控,但形势依然严峻复杂,面临若干重大挑战。银行业和监管部门务必保持清醒头脑,绝不能盲目乐观,务必充分认识当前银行业风险和挑战的严峻性、复杂性与长期性,务必做到心中有数、手中有方。”在2018年全国银行业监督管理工作会议上,银监会党委书记、主席郭树清说。

我国银行业体量大、业务范围广,任何一项监管政策的出台,都可能对市场产生很大影响。这对监管政策推进的方式方法提出了更高要求。

加强与市场和机构沟通是关键方法之一。记者了解到,银监会在规制出台前,均开展全面调研,并征求业界专家意见;发布时配发相关文件,详细解读监管意图;实施后追踪政策影响,回应市场关切。据了解,在发布《关于进一步规范银行业金融机构吸收公款存款行为的通知》之前,银监会就充分征求了财政部、国资委等部委的意见。

同时,银监会注重从全局出发,相关规章制度,不仅从银行业角度考虑,还放在整个金融、经济和社会大框架下统筹兼顾,充分评估各项制度对金融市场及实体经济的影响。比如,制定银信类业务的相关制度时,专门就其对股市、房地产等市场的影响开展认真全面的调研与评估,积极与其他宏观管理部门及监管部门沟通,以便把握好发布时机。