2017年底,我国私募机构管理基金规模已经超过11万亿元,成为我国资管行业重要组成部分。但是,行业部分私募业务模式不清晰、内部治理混乱等问题仍大量存在。2017年以来,监管的防控措施呈现出完善制度和加大处罚“两手抓,两手硬”的特点

1月11日,中国证券投资基金业协会依法注销北京炳隆资管、广西世纪红榕2家公司私募基金管理人登记,并对有关从业人员采取纪律处分措施。截至目前,基金业协会已发布18批失联私募名单,将北京东方财星国际资本管理有限公司等319家机构列入失联公告名单,其中有92家机构已被注销登记;有9家机构已自行申请注销登记。

依法注销违法私募只是私募基金行业防范化解风险的一项重要举措。格上理财研究中心研究员门丽认为,自2016年私募行业迎来监管元年开始,行业洗牌加剧。2017年以来,监管层除了继续检查和整改违规行为,还加强了对私募行业防风险的制度建设和处罚力度,防控措施呈现出制度和处罚“两手抓,两手硬”的特点。

三方面风险值得关注

2017年12月底,私募股权基金公司中科招商、达仁资管被全国中小企业股份转让系统强制摘牌,这是自2016年5月份发布《关于金融类企业挂牌融资有关事项的通知》以来,第五家因整改不达标被强制摘牌的私募股权基金,也是新三板成立以来第二批强制摘牌的私募股权基金。

金斧子投资咨询公司CEO张开兴认为,私募投资基金是一种由基金和投资者承担风险,并通过主动风险管理获取风险投资收益的投资产品。其中,私募股权投资基金一般通过投资非上市公司并退出来分享企业成长的收益,在微观上是以直接融资的手段服务实体经济发展为表现。但是,部分新三板挂牌私募基金把主要精力放在股票二级市场举牌、炒壳、卖壳上,违背了服务实体经济的初衷,部分私募后续的大举减持给市场带来很大风险。

事实上,私募基金领域的风险不只这些,归纳起来主要有3方面:私募基金脱离实体经济的风险,私募基金在金融体系内部空转风险,私募基金与房地产的风险。

具体来看,在私募基金与实体经济领域,除了私募违规举牌、炒壳之外,部分大型PE、VC机构热衷“赌”Pre-IPO投资(投资于企业上市之前的股权投资),然后在二级市场快速减持;部分私募基金机构痴迷于上市公司定向增发盛宴,通过大宗交易等方式减持实现一、二级市场的快速套利;有的私募醉心于投资共享单车等所谓的热门领域,却对真正需要资金的化工、钢铁等实体领域不闻不问,形成极大的资金泡沫。清科集团私募通数据显示,截至2017年第一季度,我国共享单车市场共发生35起投资案例,披露总投资金额11.3亿美元,全市场共享单车品牌超过20个。

在私募基金内部,有的私募基金热衷于民间借贷,通过委托贷款等形式间接从事借贷活动;有的私募基金对收益权进行违规拆分销售,甚至在公开渠道违规宣传,严重违反投资者适当性管理办法;还有的私募基金热衷于将资金投向房地产领域,名为有担保的标准化资产运作,实际上底层资产根本不够明晰,或者以层层嵌套的方式最终还是让募集的资金流向房地产领域。

“这三大风险不但给实体经济发展带来风险,而且给整个大资管行业带来很大投资风险。一旦有违约事件出现,很容易形成链条式反应,乃至系统性金融风险。”金牛理财网分析师宫曼琳说。

一揽子新规密集出台

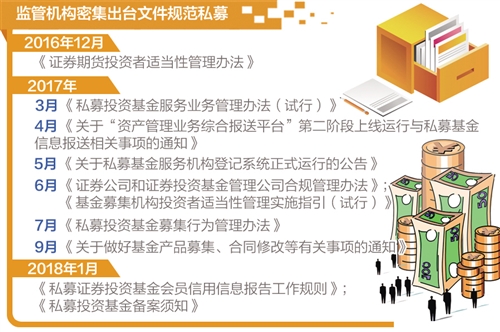

2017年1月1日至2018年1月17日,监管部门先后发布10项行业协会管理办法和2项部委规章制度,“10+2”架构进一步扎紧私募防风险的制度篱笆。

针对私募基金和房地产领域的潜在风险,2017年2月份,基金业协会下发的《证券期货经营机构私募资产管理计划备案管理规范第4号》规定,投资于房地产价格上涨过快热点城市普通住宅地产项目的私募资产管理计划,暂不予备案。

大成律师事务所刘雅慧表示,这一新规实际上是在私募资金用途和项目维度两个方面对私募风险规范。在用途方面,通过传统核查,要求私募基金不能直接或间接用于房地产开发企业融资、缴付土地出让款、补充流动资金等,不得用于各类机构融资和首付贷。在项目方面,不得直接或间接为房企融资,并特别点到北京、上海、广州等16个城市。

针对私募基金违规减持等问题,2017年5月份《上市公司股东、董监高减持股份的若干规定》发布,这是证监会在2016年1月7日发布减持规定的基础上,对上市公司持股5%以上大股东及董监高的减持行为作出进一步约束。

针对私募基金自身发展不规范的风险,2017年2月份至2018年1月份间,监管部门先后发布多项新规,在私募备案登记规范、私募基金风险防范、私募投资者规范、私募退出等多个领域构建“风险防护堤”。其中,2018年1月12日发布的《私募投资基金备案须知》,禁止了3种不属于私募基金投资范围的活动,包括“通过委托贷款、信托贷款等方式直接或间接从事借贷活动的”。2018年1月12日发布的《私募证券投资基金会员信用信息报告工作规则》,对会员私募机构形成信用报告,涵盖合规性、稳定度、专业度、透明度等4个方面,以及管理人展业年限、近一年管理基金规模等15大指标,这意味着,今后投资者购买私募基金还能查看信用报告。

天相投顾基金评价中心负责人贾志表示,基金业协会发布的私募备案新规与中国银监会此前发布的《商业银行委托贷款管理办法》出发点趋同,主要考虑都是降杠杆、防止金融空转、控制金融风险扩散。在过去的某些“银证合作”委托贷款操作模式中,证券公司或私募基金公司仅作为一个资金通道,而商业银行起到了主导作用,银行既是资金的来源方,又是最终的资金使用方。作为对商业银行委托贷款管理办法的呼应,备案新规要求私募基金投资不能是借贷活动,是继券商集合资管计划和基金专户投资委托贷款被叫停之后,明确表示私募基金不能投资非标债券。

加大违法处罚力度

2017年上半年以来,证监会组织对328家私募机构开展专项检查,包括私募债券基金20家、跨区域私募股权基金88家、其他私募证券和股权等各类基金220家,共涉及基金2651只,管理规模1.27万亿元,占行业总规模的14.8%。其中,12家私募机构涉嫌非法集资、挪用基金财产、向非合格投资者募集资金等严重违法违规行为;83家私募机构存在公开宣传推介、未对投资者进行风险评估等问题;190家私募机构存在登记备案信息不准确、更新不及时等问题。

这已不是证监会首次组织对私募机构的专项检查。2016年证监会组织各证监局对305家私募机构开展专项检查,这些机构管理规模达0.9万亿元,占行业总规模的14%。其中对74家私募机构发出了行政处罚决定。也就是说,在2016年至2017年的近2年时间内,有157家私募机构领到证监会罚单。

门丽表示,2017年至今监管层从明确市场参与主体的法律关系,限制私募管理人业务分类经营、规范化数据报送到对底层投资标的的严格限制等一系列措施,全方位加强对整个私募行业的风险控制。2018年,私募监管的范围更加广泛,受监管主体从基金管理人、服务机构扩大到包含投资者在内的所有参与者。监管层对私募行业防风险力度的加大进一步保护了投资者的利益,也有助于实现整个私募行业的优胜劣汰,促进私募机构在日趋完善的机制下长期健康发展。