中国市场监督管理学会近日发布《企业年度报告(2016)》。该《报告》采集了2200万份2016年度企业年报,并据此分析认为中国宏观经济基本面发生了积极变化——亏损的企业少了,战略性新兴产业发展良好,京津冀和长三角地区已经呈现出区域协调发展态势。

□ 喜忧参半——盈利和亏损企业占比均有所下降

统计显示,2016年度,全国共有1665.90万户企业处于开业状态,开业率为95.22%,较2015年提高1.90个百分点。

总体来看,第三产业企业开业率最高,为95.61%;第二产业开业率次之,为94.15%;第一产业开业率较低,只有92.23%。三次产业开业率较2015年均有所提高。

分行业来看,科学研究和技术服务业,文化、体育和娱乐业,信息传输、软件和信息技术服务业等现代服务业主要领域的企业开业率较高,均超过本行业企业总量的96%;采矿业开业率较低,仅为81.48%。

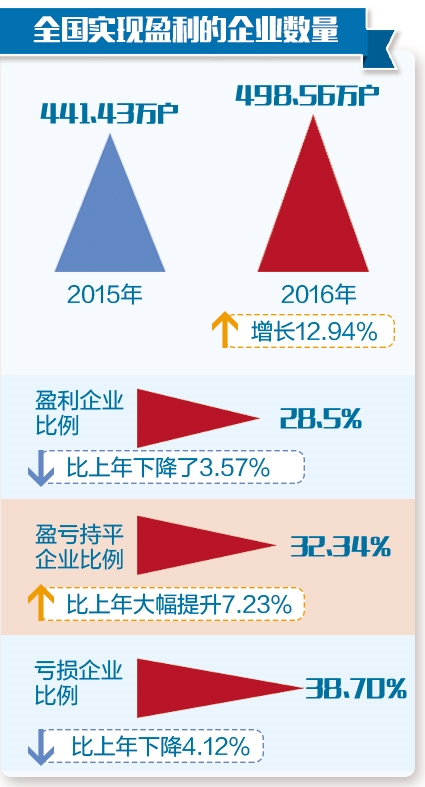

分析纳入《报告》统计的企业年报可以看到,2016年,全国实现盈利的企业数量由2015年的441.43万户增至498.56万户,同比增长12.94%。盈利企业比例为28.5%,比上年下降3.57%;盈亏持平企业占比为32.34%,比上年大幅提升7.23%;亏损企业占比38.70%,比上年下降4.12%。

“新设企业数量持续增加,实现盈利的企业数量也在稳步增长,说明我国经济总体稳中向好。”北京大学政府管理学院政治经济学系主任封凯栋表示,盈亏平衡企业比重增加反映出两大趋势。

其一,随着商事制度改革等政策措施的深入推进,我国营商环境整体趋好,新设企业持续增加。但新设企业发展壮大需要一个过程,对于国民经济的促进作用也会有一定的滞后性,需要用高效的制度供给推动改革向纵深推进,不断拓展新设企业的生存发展空间,提高新设企业的盈利能力。

其二,随着我国经济迈向高质量发展阶段,不少企业也调整了自身的经营重点和经营方式。“根据统计,2014年、2015年两年间亏损企业比重上升,2016年比重出现下降,很可能反映出部分企业已经初步完成了调整。当然,这一判断还需要更多其他数据佐证,还需要不同来源的数据相互验证。”封凯栋说。

分行业来看,部分行业整体竞争能力大幅提升,转型效果集中显现。比如,制造业盈利企业占比为41.28%,继续在各行业中领跑;交通运输、仓储和邮政业,电力、热力、燃气的盈利企业占比分列二三位,占比分别为35.68%、32.76%。采矿业、教育、卫生等行业盈利企业占比相对较低。

□ 双喜临门——“去产能”效果显现,新兴产业势头好

分析发现,7类“去产能”行业企业数量共计13.19万户,较2015年同期略有上升;开业企业11.88万户,开业率仅为90.11%,略高于上年,但低于全国企业平均水平;从业总人数1042.78万人,同比有所下降。

产能过剩行业的盈利情况也出现了分化。总体来看,盈利企业占比从上年的41.20%下降至39.83%,但电解铝行业盈利企业占比从41.44%升至46.28%,船舶、化工、平板玻璃3大行业的盈利企业占比均明显下跌。其中,船舶行业降幅最大,盈利企业占比从2015年的42.12%下降至36.78%。

“这几个行业的就业人数大多呈现下降趋势,同时清算企业数量上升,说明‘去产能’政策得到了较好执行,‘去产能’行业集约化经营特点愈发明显。”封凯栋表示。

中国不良资产行业联盟首席经济学家盘和林则表示,电解铝从业人数出现大幅下降,同时利润率大幅提升,说明电解铝行业“去产能”工作推进得比较彻底。同时,根据工信部此前透露的消息,平板玻璃等行业“去产能”工作虽然取得初步成效,但并没有根本扭转过剩的局面,因此这些行业的盈利能力是下降的。船舶行业主要受到国际市场需求不景气的影响,所以降幅最大。

与以上这组数据相对应的是,我国战略性新兴产业企业发展势头良好——企业数量达168.54万户,开业率为96.65%,从业人数达2295.91万人,同比均有所增加。同时,盈利企业数量从上年的39.74万户上升至45.02万户。其中,新能源汽车产业开业率最高,新一代信息技术产业吸纳就业人数最多,高端装备制造业整体盈利状况最好,显示出战略性新兴产业正在加速成为新的经济增长点。

尤其是“互联网+”行业企业正在成为提高实体经济质量和效益的新生力量。2016年,参与统计的“互联网+”企业达55.39万户,较上年同期增长11.10%;开业率为98.78%,与上年同期基本持平;从业人员6105.25万人。

封凯栋认为,这些数据揭示了两大趋势。一是我国经济结构调整成效明显,越来越多的企业正在从非“互联网+”企业转变为“互联网+”企业;二是“互联网+”成为我国新一代市场主体创新创业的基本平台,并成为吸纳就业、提振经济的“生力军”。

□ 任务艰巨——东北地区仅有四分之一企业盈利

在参加统计的企业中,东部地区开业率最高,达96.38%,其次分别为东北95.31%、中部93.50%、西部92.90%,占比较上年均有所提高。

不过,开业不代表“活得好”。在衡量企业做大做强的关键指标上,东北企业明显落了下风。比如,2016年东北地区对外投资企业数量最低,为1.53万户;东部地区对外投资企业数量最多,为18.53万户;中部、西部地区对外投资企业数量分别为4.54万户、3.56万户。又比如,东部和中部地区盈利企业占比相对较高,分别为29.16%和29.88%,其中河北、甘肃、浙江等省份的盈利企业占比高于全国平均水平。东北地区盈利企业占比仅为25.42%,在所有区域中排名垫底。这也从一个侧面说明,振兴东北依旧任重道远。

分城市群来看,京津冀和长三角地区已呈现出区域协调发展的良好态势。纳入《报告》统计的京津冀企业共计204.72万户,开业率为97.56%,其中盈利企业72.33万户,占比为35.33%,从业人员2986.41万人;长三角地区企业310.60万户,开业率为96.21%,盈利企业102.17万户,占比为32.89%,从业人员达4360.83万人。这些数据普遍高于全国平均水平。

在区域内部,一个较为明显的趋势是合理的产业分工已经逐渐成形,并形成互补。

封凯栋认为,京津冀和长三角是全国重要的经济聚集区,尤其是在金融投资、高新技术人才、总部经济等方面堪称全国龙头。从市场主体和经济活动的地理分布来看,这两个区域都显现出较明显的向中心城市、中心地区集聚的趋势,且京津冀地区的集聚性比长三角地区更明显。

“经济活动集聚一方面会给区域发展带来比较明显的优势,另一方面也会加剧人居环境紧张、交通堵塞等社会问题。两大区域都需要在集聚的前提下促进城市带、城市群的发展,推动区域内行业协同发展,促进投资与人力资源配置优化,疏解核心地区的社会负担,从而形成更好的可持续发展能力。”封凯栋说。

“长三角、珠三角等经济发达地区的确出现了‘强者恒强’的现象,‘马太效应’也体现在企业及产业中,这是好事。”盘和林建议,为推动区域经济发展得更充分、更平衡,要通过公共政策设计进一步发挥经济发达地区的示范作用、辐射效应,同时还要矫正其对欠发达地区人才、资金等的“虹吸效应”。